Восемь причин купить золото сегодня, часть первая

- дата: 13 июня 2019 (источник от 5 июня 2019)

Автор: Ник Джиамбруно (Nick Giambruno)

В меню на 2019 г. – эпический бычий рынок золота.

Я имею в виду не обычный циклический бычий рынок золота, а одну из величайших золотых маний в истории.

Данная золотая мания развернется на волне невероятно мощной тенденции… ремонетизации золота.

Последний раз в международной денежной системе сдвиг парадигмы таких масштабов произошел в 1971 г.

Тогда долларовая цена золота взлетела более чем на 2,300%.

Она подскочила с $35 за унцию до максимума $850 в 1980 г. Акции золотодобывающих компаний преуспели еще лучше.

Сейчас золото все еще топчется вблизи минимумов. Золотодобывающие акции все еще очень дешевы. Я ожидаю, что прирост будет как минимум таким же большим, как во время последнего сдвига парадигмы.

Итак, приступим к делу и начнем с первых 4 катализаторов, способных толкнуть цену золота вверх…

№1: Базель III приближает золото к тому, чтобы снова официально считаться деньгами

Банк международных расчетов (БМР) базируется в Базеле, Швейцария. Его часто называют «банком центральных банков». Его членами являются 60 центральных банков крупнейших экономик мира.

Он содействует проведению транзакций – в частности с золотом – между центральными банками, крупнейшими игроками на рынке золота.

БМР также издает Базельские соглашения, или рекомендации по регулированию, задающие стандарты для глобальной банковской отрасли.

1 апреля 2019 г. во всем мире вступило в силу соглашение Базель III.

В нем, среди малопонятного жаргона, содержится кое-что имеющее огромное значение для золота:

«Весовой коэффициент риска 0% будет применяться к: (i) наличности, принадлежащей банку и хранимой им или проходящей через него; и (ii) физическому золоту, хранимому в банке или хранимому в другом банке на распределенной основе, когда физические золотые активы обеспечены физическими золотыми пассивами».

Проще говоря это значит, что официальная роль золота в международной денежной системе впервые за многие десятилетия обновилась.

Теперь банки могут в определенных случаях рассматривать хранимое ими физическое золото как актив с риском 0%. Ранее золото считалось более рисковым и в большинстве случаев не могло классифицироваться подобным образом. Правила Базеля III делают золото более привлекательным.

Центральные банкиры и мейнстримные экономисты последние 50 лет высмеивали золото.

Они пытались преуменьшить его роль в пользу бумажных валют, таких как американский доллар. Они пытались хитростью убедить людей в том, что оно не важно.

Но золото – это реальные деньги… деньги, намного превосходящие быстро обесценивающиеся бумажные валюты. Именно поэтому центральные банки не хотят признавать его значимость.

И именно поэтому Базель III важен. Он обозначает начало разворота в отношении и политике.

Базель III дает золоту больше официального признания в международной финансовой системе. Он представляет собой шаг к ремонетизации золота… и активное признание этой мощной тенденции.

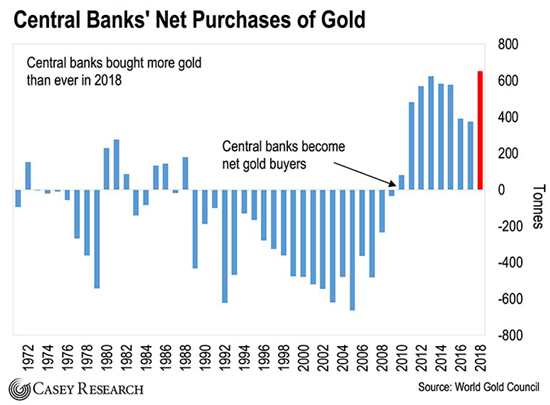

№2: Центральные банки покупают рекордные количества золота

Государства впервые за многие поколения рассматривают золото как деньги…

В 2010 г. произошло нечто примечательное. Центральные банки перешли от чистых продаж золота к чистым покупкам. Не забывайте, центральные банки – крупнейшие игроки на глобальном рынке золота.

С тех пор эта тенденция лишь ускорилась…

Согласно Всемирному совету по золоту (ВСЗ), в 2018 г. центральные банки купили рекордную 651 т золота. Такого высокого уровня чистых покупок не было с 1971 г., когда Никсон (Nixon) закрыл золотое окно. А в сравнении с 2017 г. это на 75% больше.

Чистые покупки золота центральными банками

В 2018 г. центральные банки купили больше золота, чем когда-либо

Центральные банки становятся чистыми покупателями золота

Тонны

Источник: ВСЗ

Россия – крупнейший покупатель

За последнее десятилетие золотые резервы России учетверились, сделав ее пятым крупнейшим держателем золота в мире.

Примечательно, что в прошлом году Россия сбыла ценные бумаги Казначейства США почти на $100 млрд и, согласно ВСЗ, значительную часть заменила золотом.

Если такая тенденция продолжится – а я ожидаю, что так и будет, – то Россия скоро станет третьим крупнейшим держателем золота в мире.

Крупнейшие держатели золота

Россия скоро может стать третьим крупнейшим держателем золота в мире

Тонны

США; Германия; Италия; Франция; Россия; Китай; Швейцария; Япония; Нидерланды; Индия

Источники: ВСЗ, Trading Economics

Главная причина покупок золота Россией – желание уменьшить зависимость от доллара США и подверженность американским санкциям.

Другим странам это подает пример, как золото можно использовать в качестве денег.

Например, в 2016 г. появилась новость о том, что Турция и Иран разрабатывают план торговли газом за золото. Иран находится под американскими санкциями. Согласно плану, Турция сможет платить за импортируемый из Ирана газ золотом.

Россия, Иран, Венесуэла и другие доказывают, что они не нуждаются в американском долларе. Они ведут дела и торгуют, рассчитываясь поставками золота, не контролируемыми американским правительством.

Таким образом, золото выиграет от использования американским правительством доллара в качестве финансового оружия.

№3: Нефть за золото – золотая альтернатива Китая

В 2017 г., когда усилились трения с Северной Кореей, министр финансов Трампа (Trump) пригрозил исключить Китай из долларовой системы, если тот не примет жесткие меры в отношении КНДР.

Если бы угроза была исполнена, это был бы финансовый эквивалент сбрасывания ядерной бомбы на Пекин.

Без доступа к долларам Китаю было бы сложно импортировать нефть и вести международную торговлю. Его экономика ударила бы по тормозам.

Китаю лучше не зависеть от такого противника. Поэтому он создал то, что я называю «золотой альтернативой».

В прошлом году Шанхайская международная энергетическая биржа запустила нефтяные фьючерсные контракты, деноминированные в китайских юанях. Впервые после Второй мировой войны стали возможны крупные транзакции с нефтью без американского доллара.

Конечно, большинству производителей нефти не нужны большие резервы юаней.

Поэтому Китай открыто связал нефтяные фьючерсные контракты с возможность конвертировать юани в физическое золото – не прикасаясь к официальным резервам китайского правительства – посредством золотых бирж в Шанхае и Гонконге. (Шанхай уже является крупнейшим в мире рынком физического золота).

Таким образом, китайская золотая альтернатива позволяет производителям нефти продавать нефть за золото и полностью обходить любые ограничения, регулирование или санкции со стороны американской финансовой системы.

С китайской золотой альтернативой много нефтяных денег будет течь в юани и золото вместо долларов и американских казначейских облигаций.

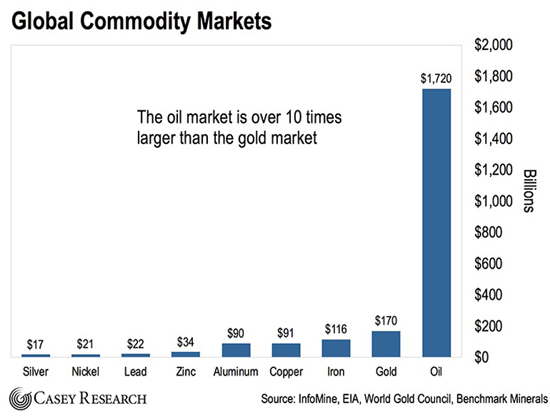

По оценке CNBC, сумма перенаправленных нефтяных денег в итоге достигнет $600-800 млрд. Значительная часть пойдет в золотой рынок, чьи размеры составляют всего $170 млрд.

Глобальные рынки товарных ресурсов

Нефтяной рынок более чем в 10 раз больше золотого

Млрд

Серебро; Никель; Свинец; Цинк; Алюминий; Медь; Железо; Золото; Нефть

Источники: InfoMine, Управление энергетической информации США, ВСЗ, Benchmark Minerals

Подумайте вот о чем…

Китай – крупнейший в мире импортер нефти.

С начала этого года Китай импортировал в среднем примерно 9.8 барреля нефти в день. Ожидается, что эта цифра будет расти как минимум на 10% в год.

Сейчас нефть стоит примерно $60 за баррель. А значит, Китай тратит на импорт нефти порядка $588 млн в день.

Золото сейчас стоит $1,330 за унцию.

А значит, каждый день Китай импортирует нефть, стоящую больше 442,105 унций золота.

Если придерживаться консервативной оценки и допустить, что в скором времени только половина китайского импорта будет покупаться за золото, то это означает увеличение спроса на более чем 80 млн унций в год – или более 70% ежегодной золотодобычи.

Такой сдвиг еще не включен в цену золота. Когда это произойдет, возросший спрос на золото из-за китайской золотой альтернативы потрясет рынок золота.

Таким образом, китайская золотая альтернатива – большой шаг к ремонетизации золота.

№4: Драматическая капитуляция Федеральной резервной системы (ФРС)

Сразу после обвала 2008 г. ФРС учредила ряд экстренных мер. Тогдашний председатель Бернанке (Bernanke) обещал Конгрессу, что они будут временными.

В число этих мер входили программы по печатанию денег, завуалировано названные «количественным смягчением». Посредством количественного смягчения ФРС создала $3.7 трлн из воздуха.

Вновь созданные деньги шли преимущественно на покупку государственных облигаций, осевших на раздутом балансе ФРС.

ФРС также опустила процентные ставки до самых низких уровней в американской истории. ФРС искусственно опустила ставки до 0% и удерживала их на этом уровне больше шести лет.

Важнейшая цена капитализма

Напомним, что процентные ставки – это просто цена денежных займов (долгов). Они оказывают огромное влияние, среди прочего, на банки, рынок недвижимости и автомобильную отрасль.

В 2016 г. ФРС начала попытки «нормализации» своей денежной политики посредством повышения процентных ставок и сокращения размеров своего баланса до более нормальных в исторической перспективе уровней. Таким образом, ФРС обратила вспять экстренные меры, введенные после кризиса 2008 г.

Процентные ставки поднялись с 0% примерно до 2.5%, и ФРС сбросила со своего баланса более $500 млрд, или 11% относительно пика.

Но затем фондовый рынок просел…

S&P 500 достиг пика на уровне 2,930 в сентябре 2018 г. До конца декабря он обвалился более чем на 19% и, казалось, собирался резко полететь еще ниже.

То был худший декабрь в истории фондовых рынков, если не считать декабрь 1931 г., пришедшийся на Великую депрессию.

ФРС испугалась и осуществила самое резкое изменение своей денежной политики за недавнюю историю.

Вместо нормализации денежной политики и упразднения так называемых «временных» и «экстренных» мер, действовавших с 2008 г., – как давно планировалось – ФРС капитулировала.

В начале 2019 г. ФРС объявила, что не будет в этом году повышать ставки.

ФРС также анонсировала, что осенью приостановит программу по сокращению баланса.

Ранее ФРС медленно сокращала свой баланс примерно на $30 млрд в месяц. При такой черепашьей скорости ФРС понадобилось бы больше 10 лет, чтобы сократить свой баланс до нормального докризисного уровня.

Зависимость от легких денег

Весь этот цирк свидетельствует о том, насколько зависимой стала американская экономика от искусственно заниженных процентных ставок и легких денег.

Если ФРС не может нормализовать процентные ставки, когда госдолг составляет $22 трлн, то как она сможет их поднять, когда долг будет $30 трлн или больше?

Если ФРС не смогла сократить баланс, составлявший $4.5 трлн, то как она сократит его, если он достигнет, скажем, $10 трлн или больше?

Ответ: никак. Американское правительство не может нормализовать процентные ставки при аномальном размере долга. ФРС в ловушке.

После почти 6 лет нулевых процентных ставок американская экономика зависима от героина легких денег. Она не вынесет даже скромного сокращения баланса ФРС и процентных ставок на уровне 2.5%, что все еще намного меньше средних исторических показателей.

Другими словами, цикл денежного ужесточения завершился. Следующий шаг – возвращение к количественному смягчению и нулевым или отрицательным процентным ставкам. Такие шаги, конечно, ослабят доллар и благоприятно скажутся на золоте.

Перейдя от ужесточения к сигналам о будущем смягчении, ФРС превратила сильный встречный ветер для рынка золота в попутный.

В завтрашнем выпуске Dispatch я раскрою еще 4 катализатора, способных толкнуть цену золота вверх. Не пропустите.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.