Вот как «внешние долларовые долги» порождают «кризис на развивающихся рынках»

- дата: 27 августа 2018 (источник от 16 августа 2018)

Сейчас валюты практически всех развивающихся стран падают. Но, скорее всего, большинство людей не понимает, чем вызвана эта вспышка, почему это происходит сейчас, или как с этим связан «внешний долларовый долг». Так что вот краткий ликбез с необходимым апокалиптическим прогнозом:

Прелюдия: дешевое долларовое финансирование

Представьте на секунду, что вы – Бразилия. Ваша экономика в достаточно хорошей форме, и ваша валюта – реал – укрепляется. Поэтому вам готовы давать кредиты.

Ваши внутренние процентные ставки – т. е. сколько вы платите по кредитам в реалах – примерно 6%.

Но вы замечаете, что кредиты в долларах США – какое-то время падавших в цене – можно взять примерно под 2%. Вы делаете подсчеты и приходите к выводу, что если взять кредиты в долларах и предположить, что реал продолжит расти относительно доллара, вы выиграете дважды: на разнице между тем, сколько вы заплатите за доллары, и тем, сколько вы заработаете, инвестировав их, и при выплате кредитов обесценившимися долларами. Так что вы берете побольше долларовых кредитов в надежде заработать целое состояние.

Пока что все хорошо. Доллар какое-то время продолжает падать относительно реала, и вы неплохо зарабатываете на разнице. Вы считаете себя умным, как будто вы поняли всю суть международных финансов и теперь вы – король.

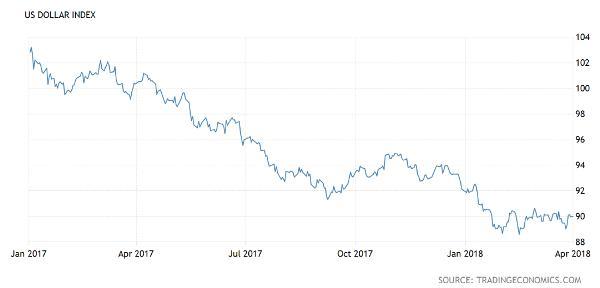

Индекс доллара США

Янв. 2017, Апр. 2017, …, Апр. 2018

Источник: Tradingeconomics.com

Разворот

Но затем происходит неожиданное (по крайней мере для вас). Доллар перестает падать и начинает расти.

Индекс доллара США

Апр. 2018, Апр. 2018, Май 2018, …, Авг. 2018

Источник: Tradingeconomics.com

И вдруг выручка от вашего внешнего долларового долга больше не покрывает издержки на выплату дорожающих долларов. Плохо, но терпимо, пока данная тенденция (рост доллара относительно реала) не станет слишком экстремальной. Но финансовым рынкам не нравится то, что они видят, и трейдеры начинают продавать реал, еще больше снижая его стоимость. Теперь вы наблюдаете чрезмерно отрицательный денежный поток и возможность смертельного пике, в то время как рынки продают вашу валюту, что делает ваши долларовые кредиты все более неподъемными, и т. д., и конца всему этому не видно.

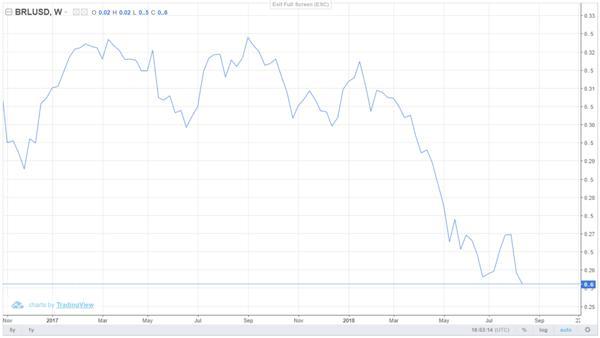

Пара реал/доллар

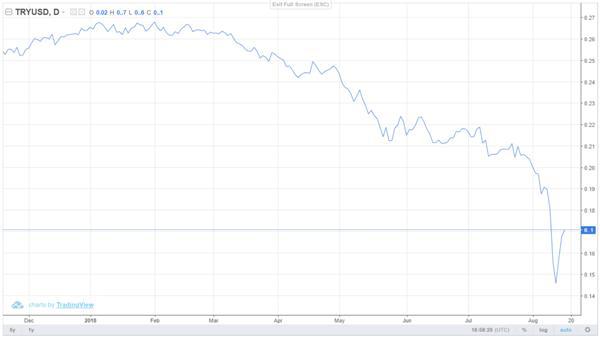

Вас утешает лишь то, что такую же ошибку, но в еще больших масштабах, сделали и другие страны. У Турции, к примеру, отношение внешнего долларового долга к ВВП намного больше, чем у вас, и поэтому ее неприятности еще серьезнее.

Пара лира/доллар

Но это не сильно успокаивает, потому что во внезапно напуганном мире проблема в одной развивающейся стране запускает на рынках безумные спекуляции в попытке угадать, «кто следующий???», порождающие очень длинный список, к сожалению, включающий и вас. Поэтому турецкий график показывает ваше потенциальное будущее.

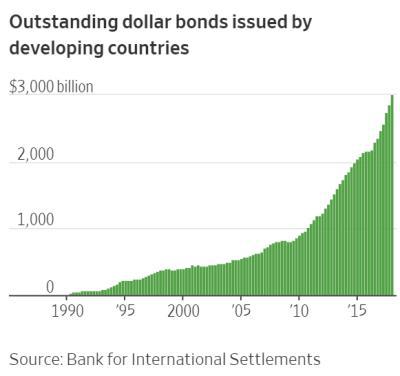

Непогашенные долларовые облигации, выпущенные развивающимися странами

млрд

Источник: Банк международных расчетов (БМР)

Системные проблемы

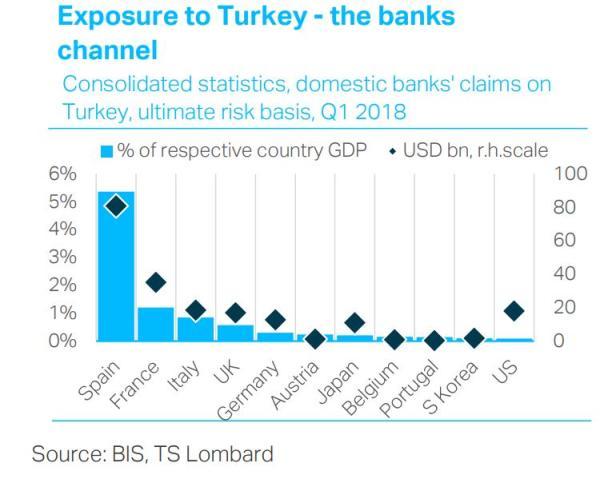

До сих пор речь шла о проблемах развивающихся рынков, которые хоть и интересны и, возможно, волнительны, но не так уж значимы для жирных и счастливых европейцев или американцев. Но мы живем в век глобализации, когда все взаимосвязано. Кто-то ведь дал Турции и другим эти доллары, и теперь ему светит невыплата. Обвалившиеся валюты развивающихся стран – это теперь проблема всех. Вот данные по зависимости банков от Турции:

Зависимость от Турции – банковские каналы

Сводная статистика, платежные требования банков страны к Турции, на основе крайнего риска

% ВВП страны; млрд долларов США (правая шкала)

Испания, Франция, Италия, Великобритания, Германия, Австрия, Япония, Бельгия, Португалия, Южная Корея, США

Источники: БМР, TS Lombard

Обратите внимание, что испанским банкам почему-то раньше очень нравилась Турция, и теперь они рискуют целыми 5% испанского ВВП. Зависимость банков и государств от других развивающихся стран варьируется, но в совокупности риск вполне можно считать «системным». То есть, если им позволить объявить дефолт, развивающиеся страны могут потянуть за собой банки крупных развитых стран и поставить под угрозу валюты этих стран. Всё серьезно.

История повторяется

Конечно, мы такое уже видели. Похоже, развивающиеся рынки обваливаются примерно каждое десятилетие, и каждый раз со времени председательства Алана Гринспена (Alan Greenspan) в Федеральной резервной системе в 1990-х правительства и центральные банки развитых стран реагировали так, как и должно быть в капиталистической системе, позволяя провинившимся банкам потерпеть крах и этим давая понять, что рискованное поведение имеет как плюсы, так и минусы.

Шутка. Они каждый раз всех спасали, убеждая крупные банки в том, что в поиске огромной прибыли можно идти на любые риски, поскольку при достижении институтом статуса «системно значимого» правительство становится его попечителем. Так что назревает очередная череда кризисов, угрожающих глобальной системе, и очередная череда массовых дотаций, санаций и выкупов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.