Возвращение Британии к золоту в 1925 году

- дата: 5 июня 2021 (источник от 9 декабря 2018)

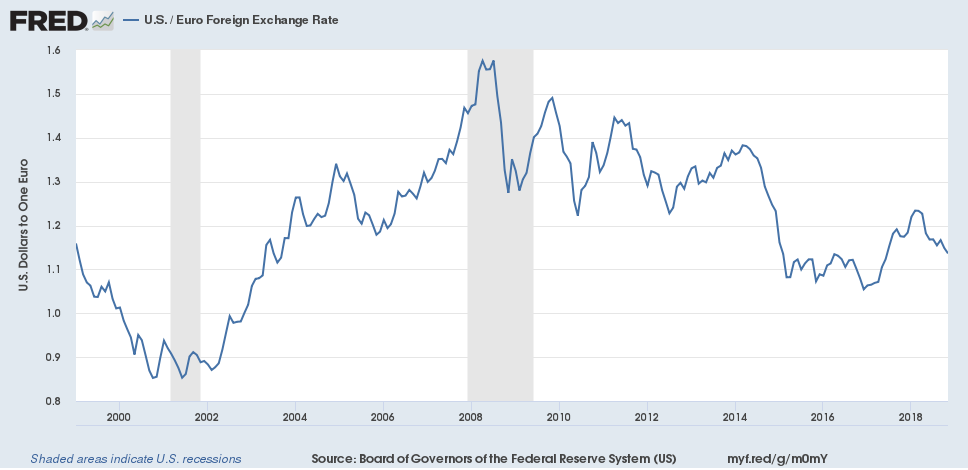

Сегодня я решил поговорить о возвращении Британии в 1925 г. к золотому стандарту с довоенным паритетом. Часто это описывают как большую ошибку. Но мне это не кажется большой проблемой. По сути, речь шла о повышении стоимости фунта примерно на 10% с того уровня, где он стабилизировался в 1922-24 гг. Конечно, это имело кое-какие рецессионные последствия, но, пожалуй, не такие уж существенные. Немного странно, что те, кто прожил свою взрослую жизнь в условиях плавающих валют, где изменение на 10% – обычное дело, хотят сделать из этого большую проблему. Вот обменный курс евро/доллар за последние 20 лет:

Обменный курс доллар США/евро

Долларов США за 1 евро

Затененные участки указывают рецессию в США

Источник: Совет управляющих Федеральной резервной системы (ФРС) США

Можно увидеть много изменений, превышающих 10%.

Против этого имеем все преимущества фиксированного обменного курса, привязанного к золоту. Судьба британского фунта больше не была под сомнением, и обменные курсы относительно валют других стран с привязкой к золоту (в 1925 г. это в основном означало США и Германию) стабилизировались.

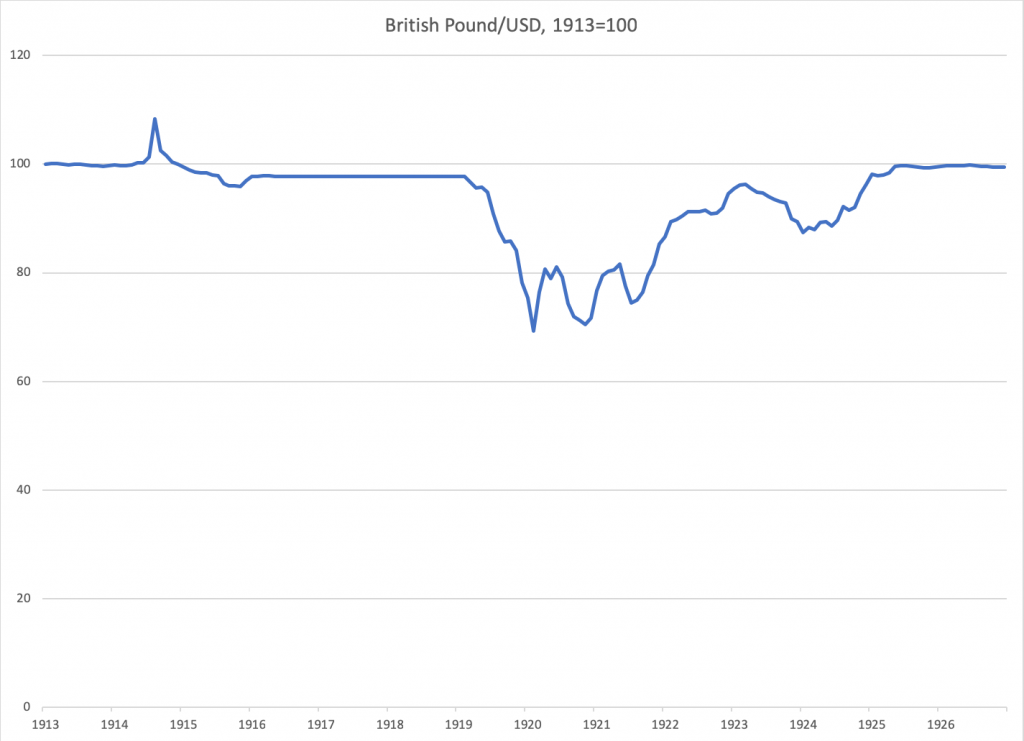

Вот как в то время выглядел британский фунт:

Великобритания: американских центов за британский фунт, 1913-1941

Американские центы

Ниже я нормализовал это, приняв 1913 г. = 100, чтобы процентные изменения были более очевидны

Британский фунт/доллар США, 1913 г. = 100

В военное время контроль капитала искажал истинную стоимость британского фунта. Британия в 1914 г. отказалась от золота и в период войны предалась финансированию за счет печатных станков. То же касается и США. Когда в 1919 г. было отменено американское золотое эмбарго, доллар вернулся к довоенному золотому паритету. В конце 1919 г. стоимость фунта относительно доллара (а следовательно, и относительно золота) стала очевидной. Как можно видеть, фунт в 1919-22 гг. в значительной степени восстановил свою стоимость и затем в 1922-24 гг. стабилизировался примерно на 10% ниже довоенного паритета. Затем в 1924 г. началось возвращение к паритету, завершившееся в 1925 г.

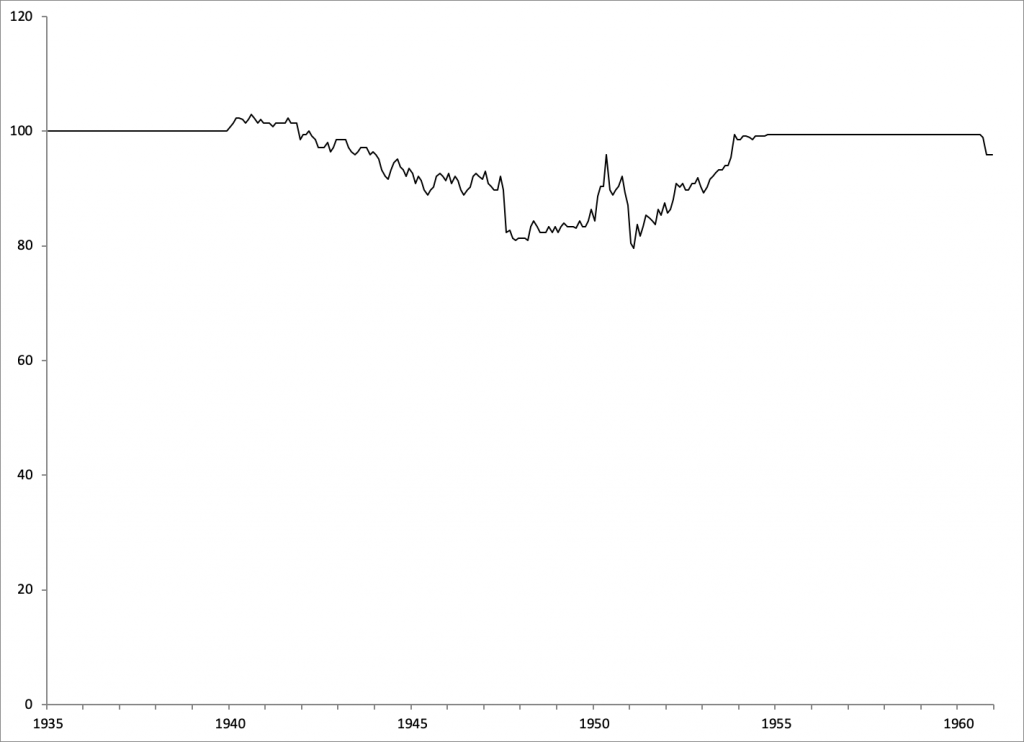

Выше показан нормализованный ($35/унция = 100) график слабости доллара США после Второй мировой войны и фактического возвращения к паритету $35/унция в 1953 г. Как можно видеть, в нижней точке в конце 1950 г. стоимость доллара упала почти на 20%. Общее изменение было больше, чем в Британии в 1924 г. И тем не менее мы не слышим никаких жалоб на это. Соглашение ФРС и Казначейства 1951 г. и последующее возвращение к паритету $35/унция в основном оцениваются положительно.

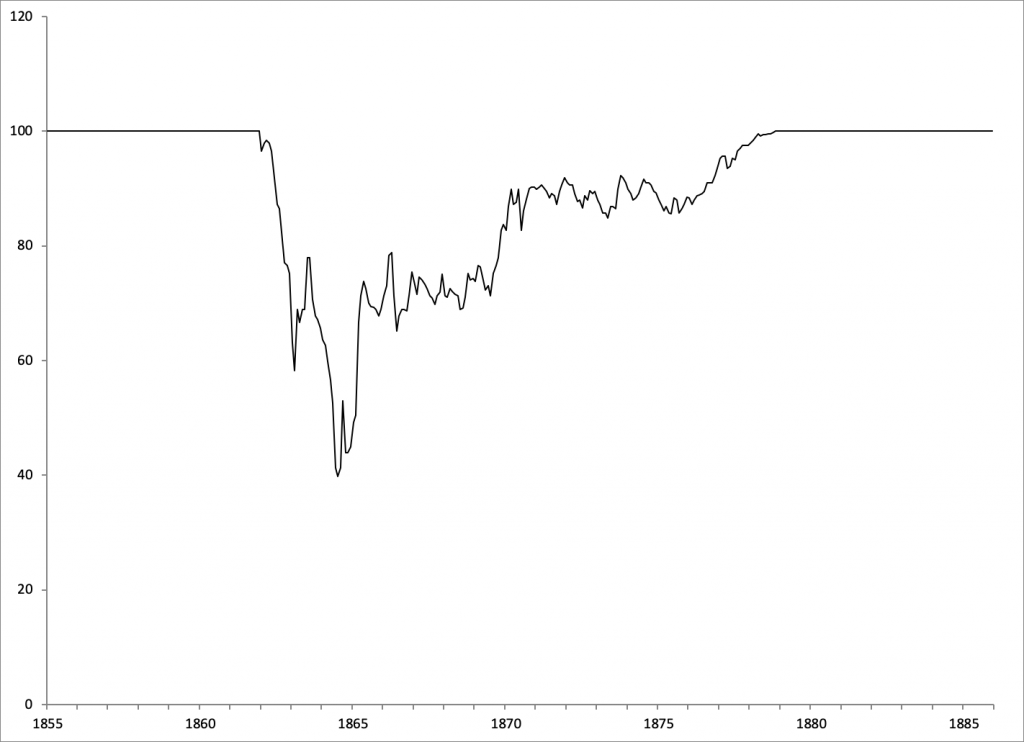

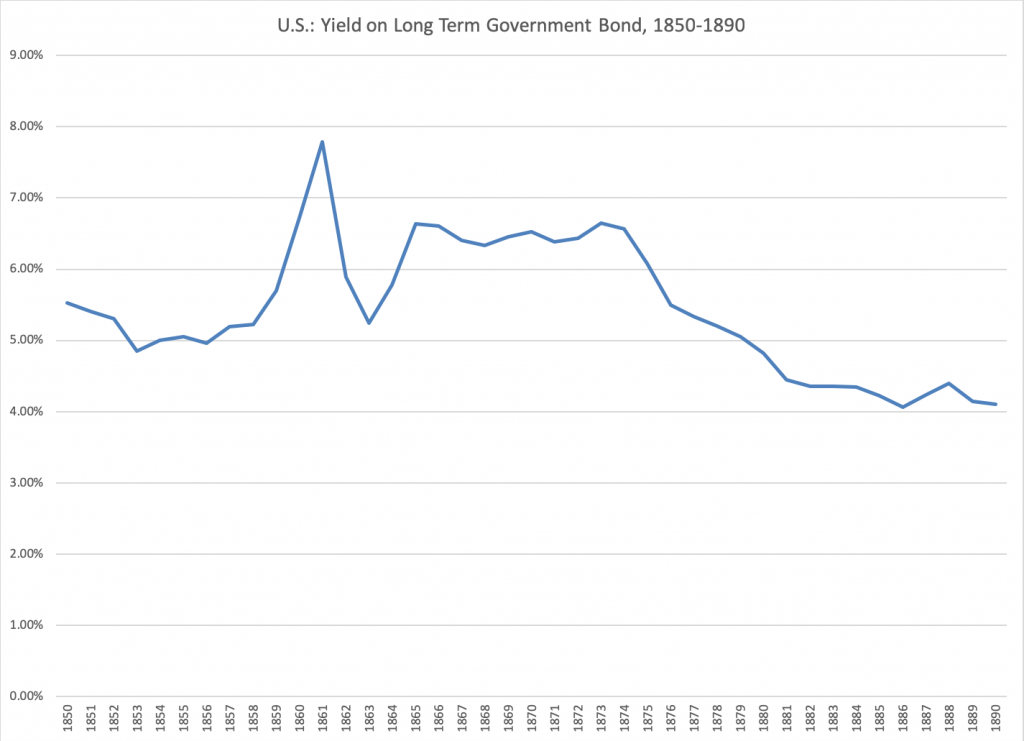

Выше показан аналогичный график американского доллара времен Гражданской войны ($20.67/унция = 100). В 1879 г. доллар вернулся к довоенному паритету. Как и в Британии, в середине 1870-х был период стабилизации чуть больше чем на 10% ниже довоенного паритета. После этого произошло возвращение к паритету. Как правило, это тоже оценивают положительно. После возвращения к золотому стандарту промышленное производство в США красиво воспрянуло.

США: промышленное производство, 1865-1890

Доходность красиво снизилась, что определенно помогло.

США: доходность долгосрочных правительственных облигаций, 1850-1890

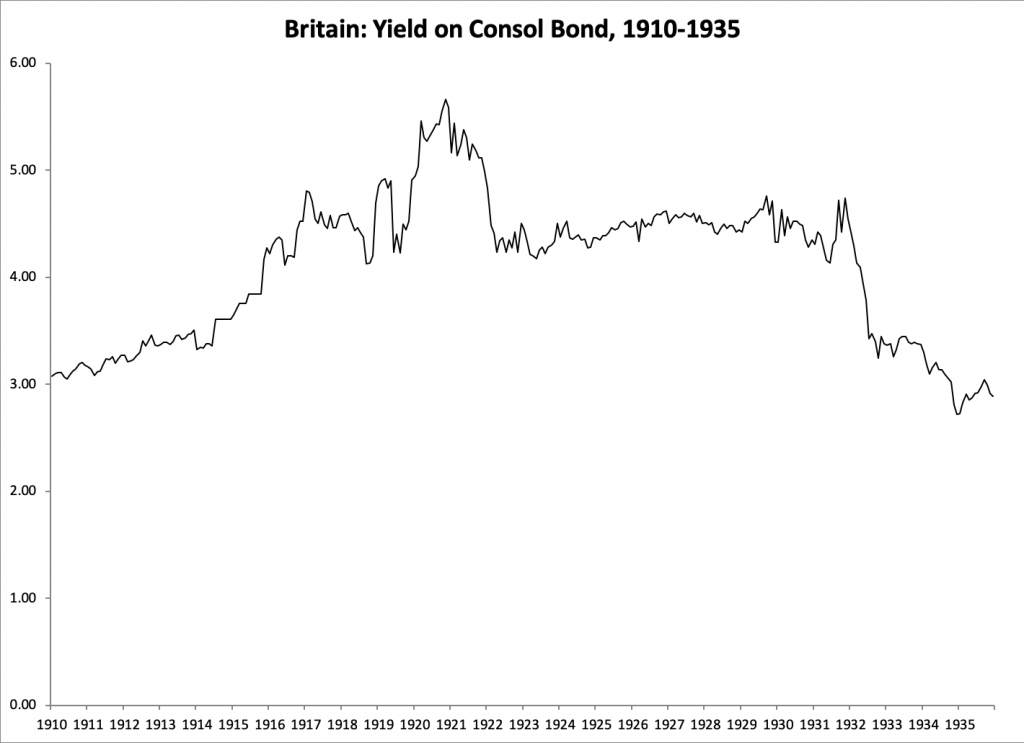

В Британии соответствующего снижения доходности около 1925 г. не было. Но было снижение в 1921 г., что, вероятно, отражало ожидания возвращения к золоту.

Британия: доходность консолидированных облигаций, 1910-1935

Если выбор был между возвращением фунта к довоенному паритету и принятием нового паритета примерно на 10% ниже довоенного, я считаю, что возвращение к довоенному паритету было правильным выбором. Не было разумных причин из-за такой мелочи положить конец почти четырехсотлетней истории неизменной долгосрочной стоимости (золотого или серебряного паритета) британского фунта.

Но главные критики такого шага – особенно Джон Мейнард Кейнс (John Maynard Keynes) – на самом деле предлагали не это. Кейнсу нужна была плавающая валюта, которую можно использовать для макроэкономических манипуляций. Об этом речь шла в его книге 1923 г. «Трактат о денежной реформе» (A Tract on Monetary Reform), включавшей знаменитую цитату:

«Сторонники возвращения к золотому стандарту не всегда понимают, в какую сторону двигалась наша реальная практика… На самом деле золотой стандарт уже превратился в варварский пережиток. Все мы, от управляющего Банка Англии до самых низов, сейчас, главным образом, заинтересованы в стабильности коммерции, цен и занятости и вряд ли, когда нас поставят перед выбором, добровольно принесем это в жертву устаревшей догме, когда-то имевшей стоимость £3:17:10½ за унцию. Сторонники древнего стандарта не видят, насколько он сейчас далек от духа и требований времени».

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.