Все еще не видите инфляции? Посмотрите на богатых арендаторов жилья в США

- дата: 31 октября 2019 (источник от 17 октября 2019)

Как правило, если вы можете позволить себе купить приличный дом, вы это делаете. Большинство людей считает, что владеть собственным жильем проще (не нужно переживать, что арендодатель продаст снимаемое вами жилье) и лучше в финансовом плане. И, конечно же, владение жилплощадью придает определенный статус. Когда вы снимаете жилье, люди интересуются, почему вы не можете его купить. Когда же у вас есть собственное жилье, вас рассматривают как соседа более высокого класса.

Тем не менее все больше состоятельных американцев сейчас арендуют жилье. Из сегодняшнего выпуска Wall Street Journal:

Зарабатываете $100,000 в год? Не факт, что этого хватит

на покупку дома

ДЕНВЕР – Для Джанессы Уайт (Janessa White) американская мечта о домике из красного кирпича на усаженной деревьями улице в паре кварталов от хорошей школы по-прежнему осуществима. Вот только домик этот приходится арендовать.

Г-жа Уайт и ее молодой человек вместе с ее 7-летнем сыном переехали в Денвер из Миссури в прошлом году. В Миссури у г-жи Уайт был собственный дом, приобретенный за чуть более чем $100,000. Покупка такого дома, какой она сейчас снимает в Стейплтоне, богатом районе столицы Колорадо, обошлась бы раза в четыре дороже. И хотя доход ее домохозяйства составляет чуть больше $100,000 в год, владение домом в Денвере внушает ей страх.

«Сложно не хотеть купить дом, – сказала она. – Но накопить на огромный первый взнос кажется почти невозможным».

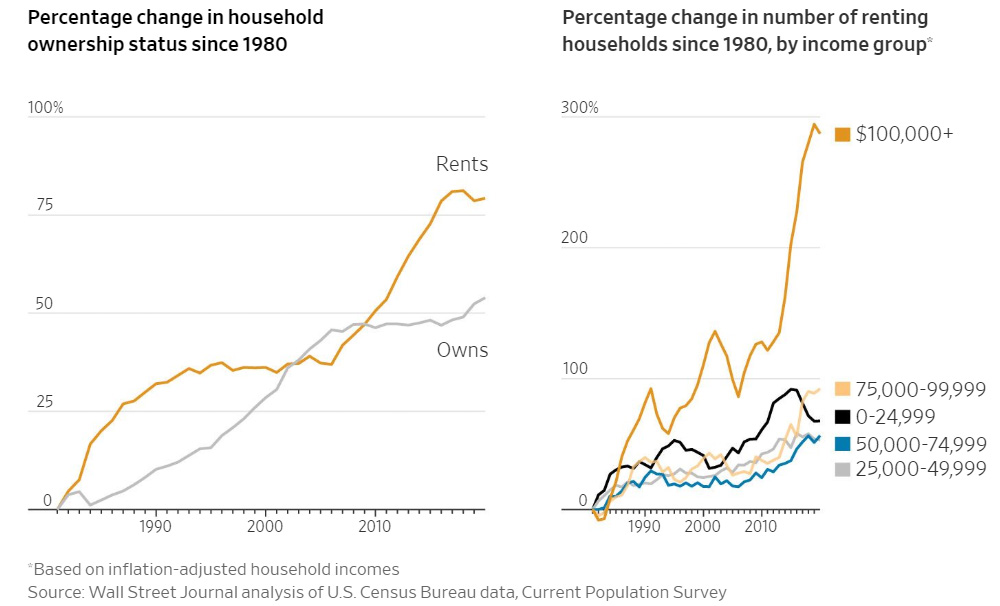

Домохозяйство г-жи Уайт всего лишь часть растущего лагеря неплохо зарабатывающих американцев, арендующих жилье, вместо того чтобы его купить. В 2019 г. примерно 19% американских домохозяйств с шестизначным доходом снимали жилье, тогда как в 2006 г. было 12%, согласно анализу Wall Street Journal данных Бюро переписи населения США с поправкой доходов на инфляцию. Такой рост соответствует 3.4 млн новых арендаторов, которые поколение назад были бы домовладельцами.

«Не могу вспомнить ни кого из тех, кому мы в последнее время сдавали жилье в аренду, кто бы зарабатывал меньше $100,000 в год», – сказал Брюс Макнейлидж (Bruce McNeilage), имеющий 148 домов для аренды на Юго-Востоке США и строящий еще 118.

Нет ничего необычного в том, что люди с высоким доходом снимают жилье в дорогих прибрежных городах, таких как Нью-Йорк или Сан-Франциско, где заоблачные цены на недвижимость давно ограничивают домовладение. Однако на эти рынки, согласно анализу Wal lStreet Journal, приходится меньше чем 20% новых арендаторов с шестизначным доходом.

Процентное изменение статуса домохозяйств с 1980 г.

Арендуют

Собственное жилье

Процентное изменение числа арендующих домохозяйств с 1980 г., по доходу*

*Доход с поправкой на инфляцию

Источник: Анализ Wall Street Journal данных Бюро переписи населения США, текущий опрос населения

В этих городах, а также в Сиэтле, Цинциннати и Анн-Арборе, штат Мичиган, число арендодателей с шестизначным доходом с 2006 по 2017 гг. как минимум удвоилось, что сделало их самым быстрорастущим сегментом арендаторов на этих рынках, согласно анализу Wall Street Journal.

За этот период, начавшийся незадолго до краха жилищного рынка в 2007 г., число арендующих домохозяйств в США выросло на 25%, тогда как число домовладельцев осталось практически неизменным, согласно Бюро переписи населения США. Начиная с 2007 г. покупатели жилья начали возвращаться на рынок, но далеко не в таком количестве, чтобы догнать появившихся за десятилетие новых арендаторов.

Доход $100,000 все еще существенно выше медианного дохода американских домохозяйств, составлявшего в 2018 г. $63,179, согласно Бюро переписи населения США. Но многие американцы сегодня погрязли в долгах. Им нужно платить по автокредитам, кредитным картам и студенческим займам и оплачивать счета за здравоохранение. Студенческий долг особенно тяготит молодых американцев, создающих собственные семьи.

Есть связь между студенческими займами и жилищным спадом, и молодые покупатели жилья о ней знают. Многие студенты брали кредиты, потому что жилищный кризис стер часть стоимости жилья их родителей, которая могла бы помочь оплатить обучение. С тех пор сумма непогашенного студенческого долга утроилась до более чем $1.6 трлн. Несколько лет назад Fannie Mae, финансируемый государством ипотечный гигант, упростил получение ипотеки заемщикам с более высоким уровнем долга, но недавно стандарты кредитования Fannie были ужесточены.

Те, кто хочет купить жилье, сталкиваются с дополнительным препятствием высоких цен, ставших в городах с сильным ростом рабочих мест недоступными даже для тех, кто сравнительно неплохо зарабатывает. Цены в 75 из 100 крупнейших агломераций страны превысили докризисные максимумы без поправки на инфляцию, согласно ипотечным данным и анализу HSH. Во многих из этих городов, таких как Солт-Лейк-Сити и Роли, штат Северная Каролина, также наблюдается один из самых высоких темпов роста высокооплачиваемых рабочих мест. Согласно HSH, самым резким восстановление было в Денвере, где цены на жилье удвоились с 2012 г. на фоне притока калифорнийских технологических специалистов и нью-йоркских финансовых фирм. Цены почти в два раза превышают докризисные максимумы.

Согласно HSH, чтобы позволить себе купить медианный дом в Денвере, стоящий $471,000, нужен годовой доход $90,000. Но это если у покупателей есть 20%, или примерно $94,000, на первый взнос.

«Отсутствие сбережений для первого взноса в этой стране сильно недооценивается, – сказал Джон Павловски (John Pawlowski), аналитик недвижимости из Green Street Advisors, оценивающий состояние типичного арендатора примерно в $5,500. – Балансы потребителей в плохой форме».

Итак, американская политика огромного государственного дефицита с побуждением всех остальных брать кредиты сумасшедшими темпами спровоцировала рост цен на жилье выше уровня доступности для многих, казалось бы, состоятельных американцев. Однако эта очевидная инфляция не отражается в официальной статистике, потому что дома (вместе с акциями, облигациями и предметами искусства) – это «активы», а поэтому они не входят в «стоимость жизни».

Впереди нас ждет восстановление справедливости. Текущий бум финансовых активов слишком затянулся, а поэтому достаточно скоро ему придет конец, из-за чего цены на жилье рухнут и многие сегодняшние покупатели пожалеют о своем решении. Арендаторы же, с другой стороны, будут рады, что избежали этой финансовой неприятности.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.