Все идет под нож: покупательная способность доллара США рухнула самыми быстрыми темпами с 1982 года. Это «перманентная», а не «мимолетная» потеря, возврата назад не будет

- дата: 18 июня 2021 (источник от 10 июня 2021)

Всё намного хуже, чем кажется.

Индекс потребительских цен (ИПЦ) в мае подскочил на 0.6% после роста на 0.8% в апреле и на 0.6% в марте – во всех трех случаях самые резкие месячные скачки с 2009 г., согласно Бюро статистики труда (БСТ). Всего за три месяца ИПЦ подскочил на 2.0%, а в пересчете на год скорость составляет 8.1%. Такой текущий трехмесячный темп инфляции, измеряемый по ИПЦ, не имеет ничего общего с пресловутым «эффектом базы», обсуждавшимся мною в апреле в подготовке к этим сумасшедшим временам. Эффект базы применим только к годовым сравнениям.

За год, включая эффект базы, но также включая низкие показатели прошлой осени, снижающие 12-месячный темп, ИПЦ вырос на 5.0%, что стало крупнейшим годовым ростом с 2008 г.

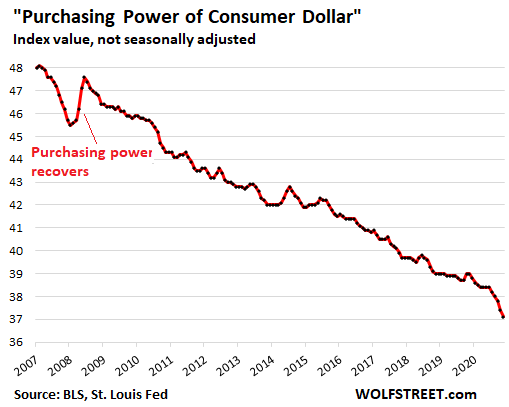

А если выражаться неполиткорректно, то покупательная способность потребительского доллара – всего, что деноминировано для потребителей в долларах, включая их труд, – упала на 0.8% в мае, согласно БСТ, и на 2.4% за последние 3 месяца, что стало крупнейшим трехмесячным обвалом покупательной способности с 1982 г.:

«Покупательная способность потребительского доллара»

Значение индекса, без поправки на сезонные колебания

Покупательная способность восстанавливается

Источники: БСТ, Федеральный резервный банк (ФРБ) Сент-Луиса

В пересчете на год такой трехмесячный спад покупательной способности равен обвалу на 9.5%, и это исключает эффект базы, применимый только к годовым сравнениям.

Такой спад покупательной способности не «временный», а «постоянный».

Да, текущий спад покупательной способности постоянен. И спад покупательной способности в будущем тоже постоянен.

Единственное, что может сделать небольшую его часть «временной», – это период дефляции потребительских цен, за всю мою жизнь случавшийся лишь на несколько кварталов, например, в последние несколько месяцев 2008 г., как показано на графике выше. Я бы не слишком на это надеялся.

Всё остальное время покупательная способность падала. И спад был однозначно «постоянным»: потерянная покупательная способность так и не вернулась.

Годовая инфляция товаров длительного пользования составила 10.3%.

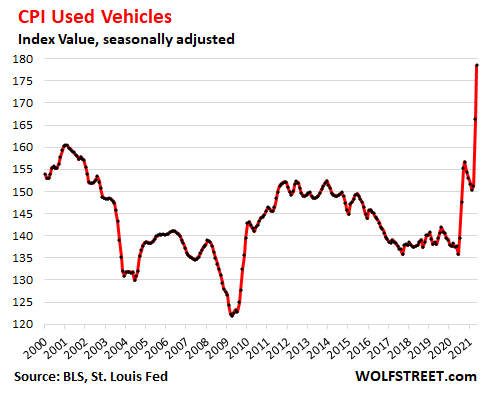

А с апреля по май инфляция составила 3.0%, что стало крупнейшим месячным скачком с 1980 г. Проблема видна везде, но больше всего – в подержанных автомобилях.

ИПЦ подержанных автомобилей за год подскочил почти на 30%, а в одном лишь мае – на 7.3%. Я давно негодовал и анализировал причины этого скачка цен исходя из цен автомобильной индустрии. И теперь это проявляется в ИПЦ подержанных автомобилей.

Следующий график показывает фактический ИПЦ, а не его годовое процентное изменение. Так устраняется проблема эффекта базы.

ИПЦ подержанных автомобилей

Значение индекса, с поправкой на сезонные колебания

Источники: БСТ, ФРБ Сент-Луиса

Но «гедонические поправки на качество» в течение многих лет сдерживали ИПЦ подержанных автомобилей, что и дало такой поразительный график, где в 2020 г. индекс был ниже, чем 20 лет назад, тогда как в реальном мире подержанные автомобили стали намного дороже. Только сумасшедшие скачки цен в мае и апреле толкнули индекс выше уровня 20-летней давности.

Поправки на качество применяются для того, чтобы учесть улучшения автомобилей, такие как переход с трехскоростной автоматической коробки передач на 10-скоростную с электронным управлением. Из ИПЦ исключают повышение цен, теоретически связанное с «улучшениями качества».

В теории ИПЦ стремится измерить изменения цен на те же товары; и когда цена меняется из-за улучшений, то это не инфляция, потому что ты платишь больше, но также получаешь больше.

Но на практике это вело к последовательной, целенаправленной, политически удобной и поддерживаемой обеими главными американскими партиями недооценке инфляции, измеряемой с помощью ИПЦ.

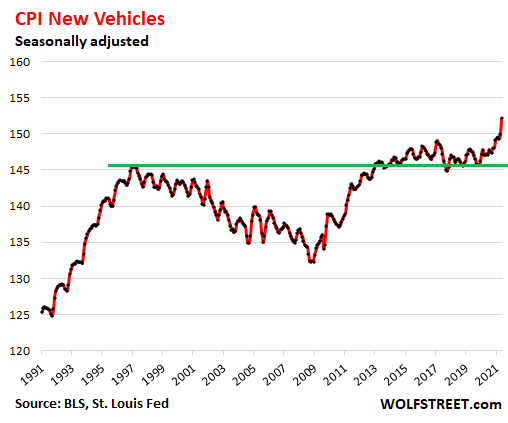

ИПЦ новых автомобилей тоже подавляется поправками на качество. Поправки практически исключили появление инфляции, если измерять по ИПЦ новых автомобилей, хотя новые автомобили стали намного дороже, а самые дешевые машины исчезают из линеек автопроизводителей.

Тем не менее, несмотря на активные поправки на качество, за год цены на новые автомобили выросли на 3.3%, что стало крупнейшим ростом с 2012 г. Обратите внимание, как индекс рос до середины 1990-х, после чего стали применяться поправки на качество, заставившие его опуститься:

ИПЦ новых автомобилей

С поправкой на сезонные колебания

Источники: БСТ, ФРБ Сент-Луиса

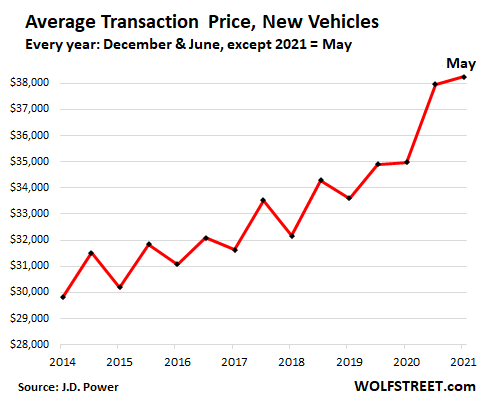

А если ближе к реальности, то данные автомобильной индустрии показывают, что «средняя цена сделки» (СЦС) по новым автомобилям, проданным розничным клиентам в мае, подскочила до $38,255. СЦС зависит от цены проданных новых автомобилей и того, какие именно автомобили были проданы. Исходя из данных, предоставленных J.D. Power, СЦС подскочила за 7 лет с 2014 г. на 28%. Обратите внимание на сильный рост с июня 2020 г.:

Средняя цена сделки, новые автомобили

Каждый год: декабрь и июнь, кроме 2021 г. = май

Май

Источник: J.D. Power

ИПЦ услуг за год подскочил на 3.1%, но его сдерживает фальшивый индекс издержек домовладельцев.

Примерно 2/3 общего ИПЦ приходится на услуги. Сюда входит самый весомый фактор: жилье – но больше о нем через секунду. Также сюда входят здравоохранение, страхование, образование, подписка на такие услуги, как интернет, мобильная связь, потоковое видео и т. д.

ИПЦ услуг вырос за год на 3.1%, а в мае подскочил на 0.5%. За последние 3 месяца ИПЦ услуг вырос на 1.3%, что в пересчете на год дает 5.2%.

Реальный спад покупательной способности еще хуже.

На стоимость жилья – аренду и издержки домовладельцев вместе – приходится примерно треть общего ИПЦ – это крупнейшая категория в ИПЦ.

Арендная составляющая ИПЦ, называемая «арендой основного места жительства» (7.7% общего ИПЦ в мае), росла из месяца в месяц в этом году с постоянной скоростью 0.2%, в том числе в мае, и за 12-месячный период поднялась на 2.2%.

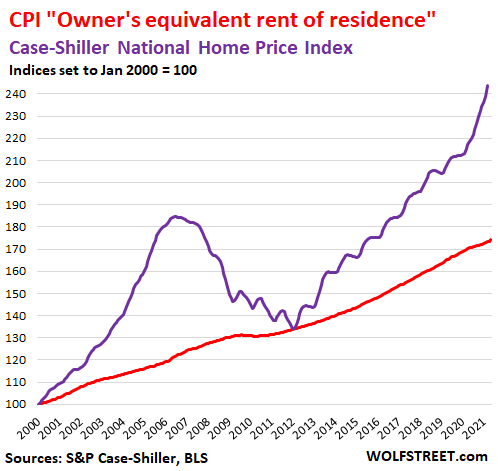

Издержки домовладельцев, называемые «эквивалентом аренды жилья для домовладельцев» (23.8% общего ИПЦ в мае), поднялись за последний месяц всего на 0.3%, а за 12-месячный период – на невероятно малые 2.1%, несмотря на стремительный рост цен на жилье за последний год.

Причина, почему эти издержки домовладельцев совсем не отражают активную инфляцию жилья – потерю долларом покупательной способности относительно жилья, – в том, что они основаны на опросе домовладельцев о том, за сколько, по их мнению, их жилье могло бы сдаваться в аренду. Это показатель аренды по оценке домовладельцев (красная линия на графике ниже).

Индекс цен на жилье Кейса – Шиллера – более реалистичный показатель инфляции цен на жилье. Он основан на методе пар продаж и измеряет изменение цены того же жилья, и он взлетел за год на 13.2%, что стало самым резким ростом с декабря 2005 г. (фиолетовая линия):

ИПЦ «эквивалента аренды жилья для домовладельцев»

Национальный индекс цен на жилье Кейса – Шиллера

Индексы приведены к значению 100 в янв. 2000 г.

Источники: Индекс Кейса – Шиллера от S&P, БСТ

Потеря покупательной способности «постоянна».

Таким образом, с учетом поправок на качество для товаров длительного пользования, таких как новые и подержанные автомобили, плюс изящной выдумки в виде «эквивалента аренды жилья для домовладельцев», плюс некоторых других методов занижения ИПЦ, таких как «замещение», реальная потеря покупательной способности потребительским долларом – и трудом, оплачиваемым в долларах, – намного хуже, чем эти и без того неприятные данные об инфляции, опубликованные сегодня.

И эта потеря покупательной способности постоянна. Она вдруг не исчезнет, разве что частично во время случающихся время от времени недолгих периодов дефляции.

«Временный» разве что темп потери покупательной способности, в том смысле, что он каждый месяц меняется.

Конечно, рост цен на подержанные автомобили не может продолжаться бесконечно. Рано или поздно он ослабнет. Но тогда подскочат другие цены: на авиабилеты, гостиничные номера, еду в ресторане или страховку.

Инфляция имеет точечный характер. Когда в одном месте она исчезает, появляется в другом. Так что вполне может быть, что в мае следующего года инфляция ИПЦ будет 4%, тогда как сейчас она 5%, и мы будем радоваться, что 5% были «временными» и им на смену пришли 4%, ха-ха-ха. Но покупательная способность, теряемая долларом каждый месяц, исчезает навсегда.

Рихтер, Вульф

Richter, Wolf

Предприниматель и венчурный капиталист. Автор блога Wolf Street.

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.