Зачем золото нужно Центральным банкам?

- дата: 18 сентября 2010 (источник от 24 мая 2010)

С начала действия четвертого Золотого соглашения Центральных банков 27 сентября прошлого года продажи золота европейскими ЦБ практически не проводились.

Однако этот спад золотых продаж произошел перед тем, как начался обвал евро. Теперь кризис пришел и в Еврозону. Правительствам приходится жестко сокращать расходы. И они должны сокращать их до такой степени, что реакция явно приведет к общественным беспорядкам.

А пока Греция не только уже страдает, но и главный

источник ее доходов, туризм, терпит большие убытки (снизившись уже на 25% в

этом году). Так что снижение налоговых доходов и балансирование правительственных счетов еще больше усложняет

положение. По мнению многих, золотые

запасы таких банков следует распродать, чтобы восполнить дефицит. Но согласятся

ли на это европейские Центробанки?

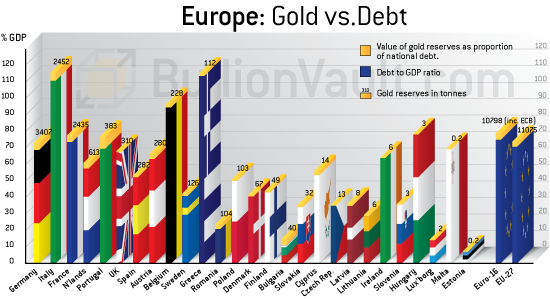

Взгляните на таблицу. Во всех случаях прибыль, которую могли бы принести продажи

золота, вряд ли решила бы проблему.

Так что продажа золота – это не лекарство от государственной задолженности Европы. Но вы можете спросить, для чего вообще нужны золотые резервы, если не для продажи в тяжелые времена? Единственный способ ответить на этот вопрос – рассмотреть государство на примере отдельного человека.

Представьте, что у этого человека где-то припрятано золото на черный день. Банковский менеджер просит его выплатить овердрафт, но он не может – кроме как если разработать долгосрочный план постепенных вычетов из зарплаты. Менеджер рекомендует ему избавиться от золота и положить эти деньги на счет. Но если он это сделает, продав свой последний резервный актив, любая чрезвычайная ситуация попросту уничтожит его в финансовом смысле.

Поэтому он решает, что когда наступят эти тяжелые времена, он сохранит золото на тот случай, когда ничему из того, что он будет говорить или делать, не будут верить. Затем, когда он предъявит золото, оно будет обладать ценностью, на которую не способны повлиять его действия. Оно обладает стоимостью где угодно для кого угодно. Эта интернациональная стоимость поможет ему сохранить бизнес и постепенно восстановиться. Такова роль золота как резервного актива.

Вы

можете спросить, почему же тогда европейские страны решили продавать золото,

начиная с конца 1999 года. Но каждый раз, когда государство продавало золото за

последние 35 лет, это делалось не для привлечения финансирования, а в попытке

повысить доверие к новой роли валюты.

США прибегли к этому в 1970-х, и доллар США – будучи мировой нефтяной валютой –

стал и международным. Никсон (Nixon) разорвал привязку доллара к

золоту в 1971 году. После этого Минфин продавал золото в течение последующих

десяти лет.

Международный валютный фонд (МВФ)

продал золото в конце 1970-х, потому что его руководители и США хотели, чтобы специальные права требования Фонда

заменили золото в кредитно-денежной системе. (Обратите внимание на тот факт,

что государственные правительства так и не приняли это предложение, вот почему

СПТ остаются бумажной валютой лишь в книгах МВФ).

Затем, в конце 1990-х и начале 21 века, Европа продала золото после выпуска

евро.

В первых двух случаях США и МВФ

старались создать впечатление, что продажа золота продлится до тех пор, пока

золото вообще перестанет быть частью системы. Это привело к падению цены золота

с максимума в $850 до $275. В эту кампанию, которая сопровождалась «ростом

производства и продаж» золота на рынке, верили вплоть до этого века.

Но когда европейские Центральные банки решили продавать, они подчеркнули, что золото по-прежнему является важным резервным активом, и что они продадут не больше максимально допустимого количества. Отказ от неограниченных продаж золота позволил рынку оценить влияние цены золота В результате цена металла изменилась с $300 до пика в $1210 на данный момент – средний прирост с самой низкой цены за год составлял 43%.

Теперь же золото больше не «варварский пережиток», как Д. М. Кейнс (J. M. Keynes) назвал его во время Великой

депрессии, оно сохраняет ценность в то

время, когда валюты теряют свою. Каждую неделю мы

сообщаем о действиях Центральных банков на золотом рынке, и в то время как

продажи еврозоны были минимальны, другие Центробанки – особенно в Азии – с

сентября прошлого года купили более 350 тонн.

В 2009 году поведение было примерно таким же, когда Центральные банки в общем

приобрели более 400 тонн золота, а продажи

практически прекратились. С февраля этого года европейские Центральные

банки продали всего одну тонну золота на всех.

Истинная ценность золота для центрального банка – и для государства –

заключается в том, что когда валюте грозит дефляция или инфляция, доверие к

национальным валютам падает. Золото же,

даже в самых трудных обстоятельствах во время войны, принимается к обмену даже

между врагами. Это качество усиливает его ценность как «правильных» денег.

К счастью, мы, конечно, не в такой ситуации. Сейчас не такие отчаянные времена, когда все остальное обвалилось. Так что Центральные банки будут крепко держаться за свое золото, в то время как те, у кого его мало – особенно в Азии – предпримут все разумные меры, чтобы увеличить запасы.

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.