Затишье перед бурей – идеальная возможность покинуть казино, часть первая

- дата: 7 декабря 2015 (источник от 30 ноября 2015)

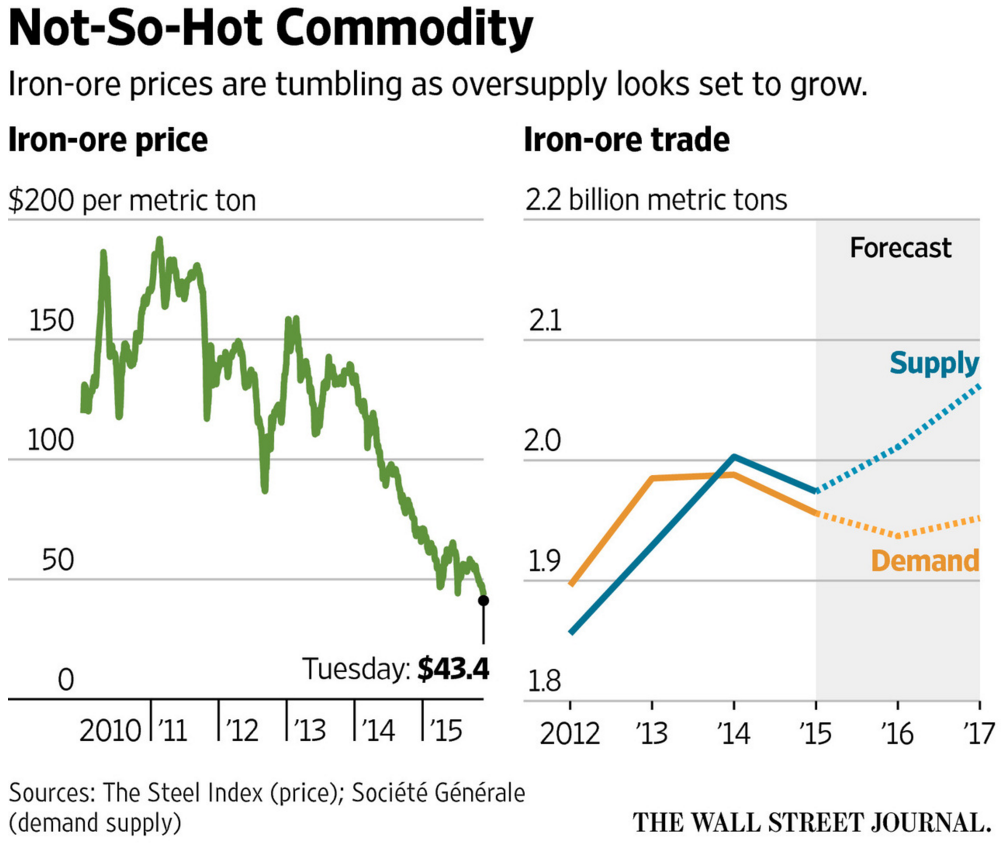

Вчера азиатские акции дали еще одно предупреждение об ускорении глобального цикла дефляции. Цена железной руды упала ниже $40 за т в первый раз с тех пор, как центральные банки запустили феерию мирового роста на кредитных дрожжах; на данный момент цена снизилась на 40% за год и на 80% с пика 2011-2012 гг.

Но как сказал тот парень, это ещё что. Потому что график выше не просто наводит на размышления о слишком большом энтузиазме по поводу роста поставок и мощностей в железорудной промышленности, или даже о лопнувшем мировом суперцикле сырьевых товаров.

Нет, на самом деле обвал железной руды является симптомом куда более глубокой и разрушительной болезни. А именно, он отражает гигантские плохие инвестиции, порождённые двумя десятилетиями безудержной кредитной экспансии и фальсификации долга и цен акций мировым конвейером печатания денег центральными банками.

С 1994 года совокупный баланс центральных банков мира расширился десятикратно - с $2.1 трлн до $21 трлн. Этот рост не отражает какую-то обычную тенденцию, которая временно вышла из-под контроля; это взрыв денежного безумия, нечто доселе невиданное.

Это означает, что Фед, ЕЦБ, Банк Японии, Народный банк Китая (НБК) и множество меньших центральных банков купили $19 трлн правительственных облигаций, корпоративных долгов, индексных фондов и даже некоторых акций, заплатив за это нажатием электронной кнопки «печать» в своих финансовых программах.

Такое расширение баланса центральных банков на момент начала феерии печатания в 1994 году представляло 70% общемирового ВВП. Но с точки зрения бухгалтерии столь грандиозное расширение баланса подозрительно само по себе.

Объясняется это тем, что компенсирующая сторона активов возникла за счёт приобретения уже существующих активов - финансовых требований, которыми первоначально финансировались покупки реальных товаров и услуг.

В то время как равная и противоположная сторона обязательств была создана вливанием денежного кредита, полученного щелчком пальцев из воздуха, не представлявшего никаких материальных ценностей и тем более никаких сбережений, полученных ранее от производства реальной экономической продукции.

Иначе говоря, центральные банки заменили на $19 трлн бумажного кредита $19 трлн реальных сбережений из текущего дохода, который в противном случае потребовался бы на финансирование долга и акций, выпущенных предприятиями, домохозяйствами и правительствами на протяжении последних двух десятилетий.

Разумеется, эта гигантская подмена сильно сфальсифицировала цену денег и капитала. Это стало большой жирной ставкой на финансовых рынках, которая отбросила ставки капитализации на глубокий субэкономический уровень, что означает, что доходность по облигациям была очень низкой, а цены акций и отношение цена/рост доходов - слишком высокими.

Если бы в мировой экономике выпускались ценные бумаги и кредиты на триллионные суммы без этого огромного увеличения баланса центральных банков, процентные ставки взлетели бы, а отношение цены к росту доходов акций снизилось бы. И это стало бы препятствием для безрассудной финансовой экспансии, которая имела место в реальности.

Короче говоря, из-за безудержной скупки облигаций центральными банками в последние 20 лет мировая экономика стала непомерно финансово раздутой.

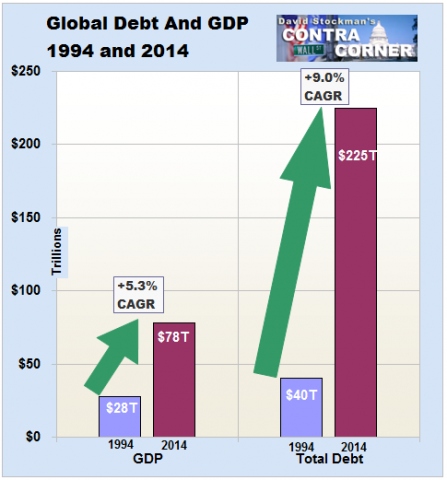

В отношении долга, например, увеличение было примерно 4-кратным. То есть, полный общемировой долг, включая государственные и частные долги, вырос с $40 трлн до $225 трлн. Этот немыслимый прирост в $185 трлн, по сравнению с приростом ВВП $50 трлн, означает, что мировой коэффициент использования заёмных средств вырос до беспрецедентного уровня.

Глобальный ВВП (столбцы слева) и долг (столбцы справа)

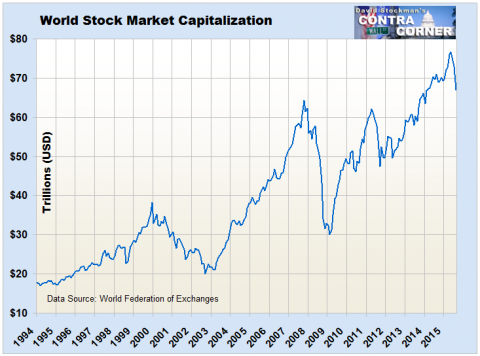

Расширение акционерного капитала на торгуемых фондовых рынках мира показало одну и ту же тенденцию. В течение двух десятилетий мировая капитализация фондового рынка выросла на $60 трлн или на 11% в год, до пика мая 2015 года. Это почти в два раза превышает темпы роста номинального ВВП, то есть, подразумеваемая ставка капитализации мирового дохода была высокой - хотя мировая экономика была раздута и деформирована невообразимым кредитным пузырём.

Объем капитализации мировых фондовых рынков, в $ трлн

Таким образом, на недавнем пике мировые финансы составляли $300 трлн ($225 трлн долга плюс $75 трлн акций), по сравнению с $60 трлн ($40 трлн долга и $20 трлн акций) в 1994 году. Надо ли говорить, что этот 5-кратный рост вызвал, среди прочего, невиданный рост капитальных затрат.

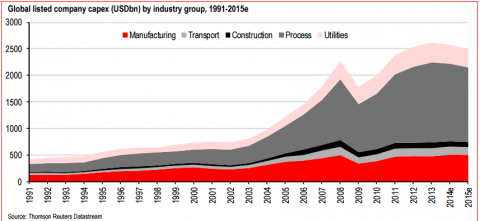

Но это не здоровый устойчивый рост, потому что финансировавший его базовый долговой и акционерный капитал - 5-кратный скачок инвестиций в котируемые компании в течение этого периода - был сильно недооцененным. Соответственно, сейчас мир перегружен нерентабельными, избыточными мощностями во всей производственной цепочке - добыча, перевозка навалочного груза, производство, склад, контейнеровозы и воздушный транспорт, доставка низовым потребителям.

Упадок в добыче железной руды в Австралии и сланцевом бурении, например, в Северной Дакоте, означает, таким образом, не просто традиционные товарные циклы в нефти и стали. Он знаменует приход того, что станет длительным снижением капитальных расходов, которое подавит спрос на энергоносители и металлопродукцию на долгие годы.

Глобальная капитализация компаний по отраслям, в $ млрд, с 1991 по 2015 гг, слева направо – промышленность, транспорт, строительства, услуги, коммунальная сфера

График ниже отражает сложную перспективу для цен на железную руду в ближайшие несколько лет из-за ожидаемого дальнейшего снижения спроса, в то время как предложение, как ожидается, за 2017 год вырастет ещё на 5% по завершении текущих проектов.

Но это официальный метод выдавать желаемое за действительное. На самом деле все крупные источники спроса на металл находятся в стадии глубокого сокращения. Мировое судостроение застопорилось; строительство объектов инфраструктуры в Бразилии, Турции и в развивающихся странах в свободном падении; а китайская кредитная пирамида, породившая огромные избыточные инвестиции в многоквартирные дома, промышленное производство и общественную инфраструктуру, явно грозит падением.

Соответственно, мировой спрос на железную руду, вероятно, упадёт на 20%, а не на 2%. Цены, таким образом, опустятся намного ниже, возможно до уровня $20 за т. Это станет беспрецедентным, стремительным банкротством в мировой металлургической промышленности, с умножительным эффектом в секторах смежных поставок.

Такой обвал спроса не может быть исправлен с помощью очередного раунда печатания денег центральными банками, так как мир уже находится на пике долга. Следовательно, мировой сектор корпоративных прибылей ожидает глубокий спад - также как фондовые рынки входят в последнюю стадию подъёма за счёт горстки всё ещё растущих акций компаний с высокой капитализацией.

Стокман, Дэвид

Stockman, David

Американский политик и бизнесмен, бывший член Палаты представителей от Республиканской партии штата Мичиган с 1977 по 1981 годы, а также главой Административно-бюджетного управления при президенте Рональде Рейгане в 1981-1985 годах. Автор книги «Триумф политики: Почему провалилась революция Рейгана».

Комментарии 17

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.