Жилищное казино: 6 графиков в пользу того, что американская недвижимость будет топтаться на месте или дешеветь еще 10 лет

- дата: 5 мая 2011 (источник)

Источник: MYBUDGET360.COM

Что случится, если цены на жилье останутся в застое еще на десять лет? Сложно представить, что в ближайшие десять лет краеугольный камень американской мечты каким-то образом станет неудачным капиталовложением. В течение десятилетий каждое поколение свято верило, что недвижимость – это лучшая инвестиция для любой семьи. Для многих она стала надежным домом на пенсии, после выплаты ипотеки. Треть всех домов в собственности американцев свободны от ипотеки. И все же установка на покупку дома и выплату займа, по большей части, ослабла. В цифровой век нет вечеринок сожжения ипотечных договоров (так американцы раньше справляли окончание выплаты кредита. – Ред.). Все меняется не потому, что люди этого хотят, а потому что нет иного финансового выбора. Учитывая сложившиеся внутренние и мировые тенденции, существует вероятность, что новое десятилетие на рынке жилья – с 2011 по 2020 года – будет таким же сложным, что и период с 2001 по 2010. Я хочу представить шесть графиков, объясняющих, почему я думаю, что стоимость домов вряд ли будет расти в ближайшие десять лет.

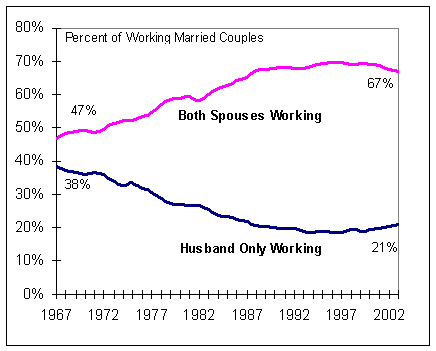

График № 1 – Пик роста домохозяйств с удвоенным доходом, розовая кривая – работающие супруги, синяя – работает только муж

Одной из главных причин того, почему многие семьи не почувствовали сильного удара с 1970 по 2000 годы, было возрастание количества домохозяйств с удвоенным доходом, ставшее стандартом. Очевидно, что увеличение доходов под одной крышей приводит к росту покупательной способности. Однако именно в этой точке начинается гибель среднего класса. То, на что раньше хватало одного дохода «синего воротничка», теперь требует двойного дохода. Однако, как показывает график выше, мы могли достичь пика числа домохозяйств с удвоенным доходом в процентном соотношении. В конце 1960-х число семей, где работали оба супруга, составляло 47%. В начале 2000-х эта доля выросла до 67%.

Главной статьей семейных затрат является жилье. Рост дохода домохозяйства достиг пика, и в последнем десятилетии прекратился. Непонятно, откуда возьмется увеличение доходов. Если только ваши дети не пойдут на работу, продолжая жить с вами, иных возможностей не предвидится. В 2000 году рынок действительно изменился, и единственным способом стимулирования роста цен на жилье было введение экзотических займов, позволивших использовать заемные средства в невероятном объеме и создавших благодатную почву для пузыря. Теперь, когда доходы проверяются, и подходящим вариантом являются только государственные ипотечные займы, рост цен на жилье в масштабе страны возможен только в случае увеличения реального дохода.

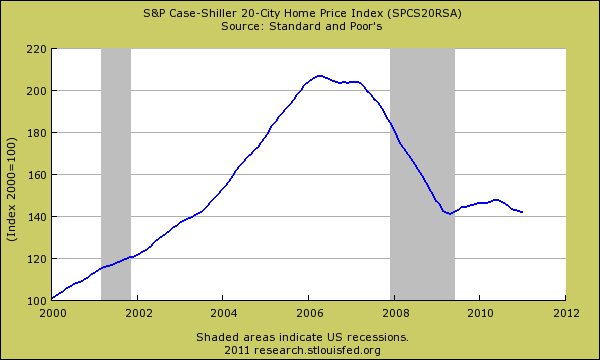

График № 2 – Индекс цен на городскую недвижимость Case-Shiller 20

Согласно индексу Case-Shiller, цены на жилье сейчас вернулись на уровень 2003 года. Потерянное десятилетие наблюдается во многих районах. Пузырь виден на этом графике. Но как вырастут цены на недвижимость без роста дохода домохозяйств? Федеральный резерв пытается сохранить низкий уровень ипотечных ставок искусственным путем, скупая ценные бумаги, обеспеченные ипотекой, но как долго это может продолжаться? В какой-то момент понадобится рыночное равновесие, а вышеуказанный график показывает, что цены на недвижимость все еще завышены относительно доходов.

Рынки в Неваде и Аризоне регистрируют значительный прирост продаж, потому что цены в некоторых городах упали на 50, 60 и даже 70%. Если цены упадут достаточно низко, люди будут покупать. Можете ли вы представить, чтобы такой график продолжался еще 10 лет? В краткосрочной перспективе цены пока что только падают.

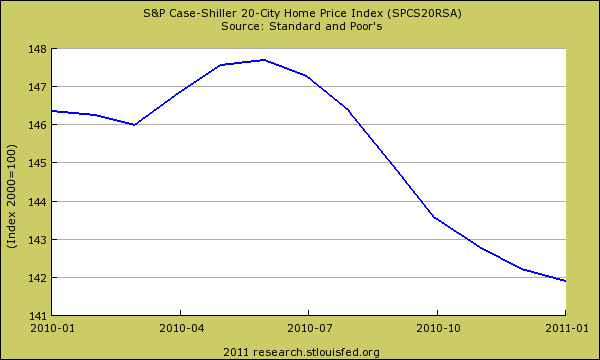

График № 3 – Движение индекса Case-Shiller за последние 12 месяцев

За последние 12 месяцев цены на недвижимость упали на 3%. На первый взгляд, это немного, но это тот актив, который обычно никогда не падает в цене даже на долю процента. Причиной такого движения является присутствие большого количества проблемной недвижимости на рынке. Спросите себя, отчего недвижимость становится проблемной? Скорее всего, и чаще всего многие просто неспособны выплачивать свой кредит при текущем уровне дохода. Средний класс сокращается, и это видно по доходам и покупательской способности домохозяйств. С чего это цена крупнейшей покупки домохозяйств вырастет при таких мощных спадах? Она просто не может, и поэтому стоимость жилья по-прежнему снижается.

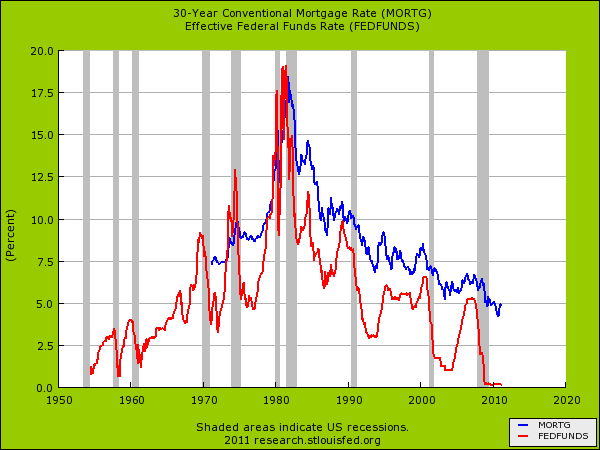

График № 4 – Федеральный резерв поддерживает высокий уровень цен, ставки по 30-летним ипотечным кредитам

Завышение цен на недвижимость с помощью инфляции – это не очень хорошая стратегия. На первый взгляд, это противоречит здравому смыслу, но стоимость жилья должна отражать реальную покупательскую способность американских домохозяйств, а не искусственный порог, установленный Федеральным резервом. ФРС выкупила ценные бумаги, обеспеченные жилищными займами, на триллионы долларов, чтобы сохранить низкую ставку на 30-летнюю ипотеку. Она делает это из-за того, что низкая ставка увеличивает покупательную способность, ведь основной статьей расходов большинства домохозяйств является ежемесячная выплата жилищного кредита. Однако это другая сторона уравнения. Когда наша страна процветала, цены на недвижимость росли вместе с увеличением доходов домохозяйств, а не наоборот.

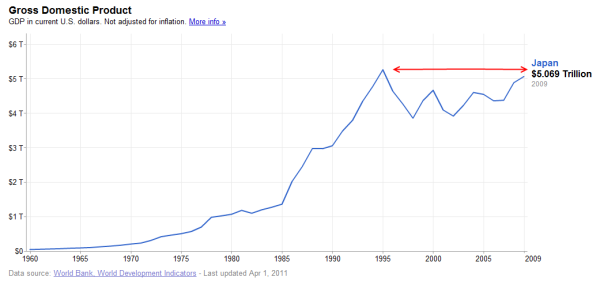

Эта стратегия не нова, ее уже испытывали в Японии. Они пережили и пузырь недвижимости, и количественное смягчение, и что произошло с японской экономикой?

График № 5 – Уроки японского пузыря недвижимости

Японская экономика пережила два потерянных десятилетия из-за пузыря недвижимости, который лопнул, а также из-за крупномасштабной программы помощи банкам, осуществленной центральным банком страны. Это привело к тому, что рыночная стоимость жилья перестала быть реальной, а программа стала обузой для всей страны. С учетом стареющего населения эти проблемы проникают во все сферы экономики. Этот реальный пример из жизни служит уроком для Соединенных Штатов, если мы только пожелаем обратить на него внимание.

На данный момент мы игнорируем реальность. Однако притворяться можно до тех пор, пока, наконец, цены на жилье не начнут демонстрировать то, что местные семьи могут позволить себе без массовых субсидий. Они тянут инвестиции из более продуктивных секторов, и именно поэтому разрушают нашу экономику, как это случилось с Японией.

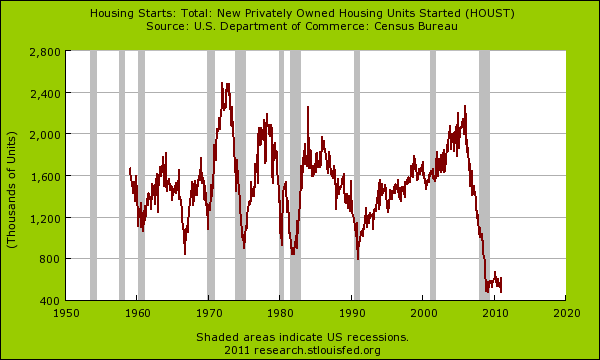

График № 6 – Число заявок на начало строительства новых домов

Наконец, сами строители домов не ощутили потребности в увеличении жилых единиц на рынке. Почему? Вероятно, при текущих темпах строительства предложение на рынке обеспечит нас и в течение ближайших десяти лет. Помните, что бэби-бумеры скоро захотят продать свое жилье, чтобы переехать в дом поменьше. Благодаря этому увеличится предложение для молодых семей. Не забывайте об избыточном количестве новых домов, которое также способствует росту предложения. Еще одним фактором на рынке являются крупные объекты под сдачу внаем. Наконец, существует масса недостроенных домов. У нас есть миллионы домов, которые будут изъяты в течение ближайших лет. Это тоже жилые единицы. Вышеуказанный график показывает, насколько разрушительным был этот пузырь.

Что же, цены на жилье завязнут в болоте до 2020 года? Я бы изменил свое мнение в случае роста семейного дохода у среднего класса. Без этого все останется как есть. Мало что указывает на изменение ситуации. Сложно представить, что икона американской мечты будет на буксире ближайшие десять лет, но таково положение дел.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.