Золото: анти-пузырь

- дата: 5 сентября 2023 (источник от 25 августа 2023)

Источник: NFTRH.COM

Золото не является рисковым активом, это страховой полис, и индустрия добычи золота однажды займет позицию с плечом на эту характеристику

Точно также, как стандартный полис финансового страхования предназначен для выплаты только когда случится что-то плохое, золото сыграет только в момент возникновения серьезных финансовых проблем. Конечно, назначенная цена золота может расти с другими рынками активов, но его цена, связанная с рисковыми активами риска, покажет плохие результаты, когда эти активы будут находится в бычьей фазе быка или в рамках нетронутого пузыря.

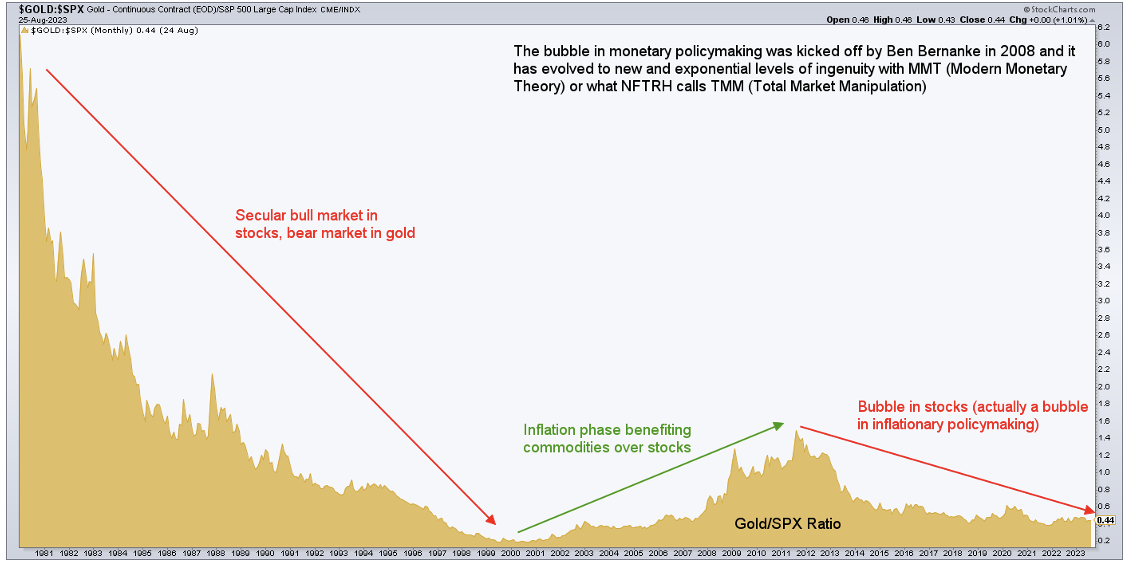

Как видите, пузырь финансовой политики и, как следствие, в рисковых активах, не заканчивается. В страховке пока необходимости не было. Зачем кому-то думать о золоте, когда его относительные результаты настолько плохи?

Пузырь финансовой политики был запущен Беном Бернанке (Ben Bernanke) в 2008 году, и он эволюционировал к новым геометрическим уровням изобретательности с появлением Современной денежной теории, а также того, что мы называем Тотальной манипуляцией рынков – черным.

Долгосрочный бычий рынок акций и медвежий рынок золота – красным; инфляционная фаза, когда товарные ресурсы выиграли по сравнению с акциями - зеленым; пузырь акций (по сути пузырь инфляционной финансовой политики) - красным.

И никто о золоте и не думает. Или точнее, не должен думать. К сожалению, многие смотрят на золото как на одну из ставок в том же самом спекулятивном казино. Именно здесь возникает столько разочарования из-за вечно отстающих золотых акций. Но их судьба привязана к страховому активу или, по определению в рамках пузыря активов, к активу с плохими результатами.

Хуже того, золотые горняки, чье положение наглядно показывает Индекс акций золотодобытчиков (HUI Gold Bugs Index), отстали от своего собственного отстающего продукта. А все потому, что золотые акции позиционируют свой продукт в современных макроусловиях. А эти условия для золота с 1970-х гг были в основном в сортире. Однако финансовое плечо работает в обоих направлениях, и когда пузыри, бьющие сегодня по золоту, лопнут, то мы увидим, что плечо начнет работать на повышение. Но это долгий процесс, разбор пузырей по частям и изменение макроситуации.

Но за последние полвека с 1970-х гг у золотых акций был один по-настоящему бычий эпизод. Это было недолгий период во время и сразу после дефляционной паники, начавшейся в 2000 году. Затем, начиная с 2003 года, сокращение отношения HUI/золото говорило нам о том, что золотые акции находятся в пузыре, который продлился до краха 2008 года и, вторично, до пика комплекса драгоценных металлов в 2011 году.

Первый график – отношение золотых акций к золоту, второй график – золотые акции к широкому рынку акций

Сегодня пузыря в золотых акциях безусловно нет. Но аналитики, использующие отношение HUI/золото для подтверждения тезиса о том, что золотые акции недооценены, рассматривают только одну часть картины. Золотые акции фактически стоят столько, сколько они и должны стоить в пузырной среде. Когда пузырь лопнет по-настоящему (в отличие от временных кризисов 2000, 2008 и 2020 гг, когда руководство поспешило на помощь), сектор золота будет расти из того, что на самом деле будет депрессивными оценками, поскольку золото покажет лучшие результаты, чем акции и товарные ресурсы.

Один из признаков возможного скорого конца эры пузырей (включая вышеупомянутые события 2000, 2008 и 2020 гг) - 30-летний континуум доходности государственных облигаций США, которым я неустанно бью людей по голове. Этот индикатор символизирует предыдущую готовность политиков накачивать систему в каждой точке кризиса. Такая возможность появилась благодаря десятилетиям снижения долгосрочной доходности американского государственного долга, что подавало дезинфляционные сигналы.

Доходность 30-летних государственных облигаций США – черная кривая.

Надписи слева направо: ежемесячные скользящие средние 100 и 120, бывшие ограничители теперь стали линиями поддержки для будущих событий в макросфере – черным; Король облигаций: занимайте короткую позицию на долгосрочные облигации из-за инфляции! Нет, дорогой король облигаций. Вы не дождались подтверждения - оранжевым; Великая «ротация», известная как промоакция – синим; Трамп (Trump) потребовал от Пауэлла (Powell) сократить ставку по федеральным фондам (мы тогда назвали это безумием, так как доходность находилась на грани прорыва) – синим; 4% расхождение с перевернутой фигурой голова и плечи – зеленым; Где там эта паническая кнопка – синим; Что-то сломалось – красным; Мешает ли это ФРС вести дела в обычной манере? - красным.

Сегодня доходность может расти по целому ряду причин, начиная с распродажи облигаций суверенами до реакции в стиле «облигационных стражей» на дефицитное финансирование бюджета в США, также известной как фискальная инфляция, отличающейся от кредитно-денежной инфляции за авторством ФРС. Мой друг по переписке и бывший коллега Майк Черчилль (Mike Churchill) отлично описал эту динамику в своей последней записке для клиентов:

ФРС сжимает, но бюджетная политика остается смехотворно либеральной. Как результат, федеральный прогноз ФРБ Атланты выглядит сильным, тогда как региональные индексы экономической активности выглядят неважно. Иными словами, это «ВВП карманных денег» против «инвестиционного ВВП». Второе важнее для циклической части экономики и рынка.

Суть в том, что континуум указывает на важные изменения. Высока вероятность того, что наступает конец эры создания инфляционных пузырей по заказу кредитно-денежных властей. Что касается безумного дефицитного финансирования, то я думаю, что оно закончится, когда его бесполезность (наращивание триллионов долгового плеча) больше невозможно будет прятать.

Не сомневайтесь и на мгновение, инфляция, заражающая сегодня экономику, теперь исходит от правительства, а не от ФРС. Я не верю, что государственные фискальные усилия могут работать в одиночку, тогда как работающая кредитно-денежная политика ФРС движется в противоположном, дезинфляционном направлении. Но кто в нашей финансовой стране чудес скажет какая реальность на самом деле возьмет верх и когда?

В конечном итоге будущие превосходные результаты золота по сравнению с фондовым рынком послужат психологическим или макро-фундаментальным фактором для индустрии золотодобычи, поскольку инвесторы убегут от пузыря в поисках сравнительной стабильности золота. Когда золото переигрывает товарные ресурсы, особенно металлы и энергоносители, мы получаем секторальный фундаментальный фактор, который принесет прямую пользу золотодобывающей индустрии в целом.

График ниже показывает долгую и трудную историю золота против важнейшей составляющей стоимости золотодобычи, сырой нефти. Красные стрелы указывают на периоды фундаментального стресса для добычи золота. Например, красная стрелка с 2004 по 2008 гг - идеальный компаньон для презентации той же пузырной фазы в золотых акциях, как указано на втором графике выше. Индекс HUI весело вырос в 2008 году, несмотря на ужасные фундаментальные факторы для этого сектора.

В целом, в отношении золото/нефть были периоды выгоды и периоды крахов. По сути, боковик с мощной волатильностью. Но когда товарные ресурсы, такие как нефть и основные фондовые рынки, начинают отставать денежное страхование, известное как золото, у нас, наконец, начинается долгосрочный бычий рынок золотых акций. Конечно, сегодня это просто болтовня, потому что она звучит в рамках пузыря рисковых активов. Но когда-нибудь…

Отношение золото/нефть марки WTI

На мой взгляд, самое важное здесь вот в чем: большинство считает инфляцию союзником индустрии золотодобычи, а ведь именно она держит фундаментальную ситуацию в этом секторе на привязи с 2003 года. Когда это, наконец, дойдет до сознания стада золотые акции возможно уже и покинут конюшню (пузырь) и войдут в новую эру благоприятной фундаменталки.

Макроситуация движется медленно, и я хотел бы быть в правильном месте, когда она, наконец, покажет, что кардинальные изменения рядом. Из-за изменений, визуально выраженных такими показателями, как континуум, я думаю, что на самом деле доживу, чтобы извлечь выгоду из ситуации, невиданной уже многие десятилетия. Между тем, терпение и постоянное внимание - это очень важно. Они должны цениться также высоко, как однажды будет цениться само золото.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.