Золото, глобальный рост и схизма в высокой церкви Бернанке

- дата: 14 октября 2014 (источник от 1 октября 2014)

Автор: Бен Хант (Ben Hunt)

Всё под солнцем погружено в хаос. Отличная ситуация.

- Мао Цзэдун (1893 - 1976)

То, что является ценностью в Азии, не обязательно ценят американцы или европейцы. На Западе люди ценят независимость и свободу личности. Для меня, воспитанного в культуре Азии и Китая, ценностью является честное, эффективное и результативное правительство.

- Ли Куан Ю (р. 1923)

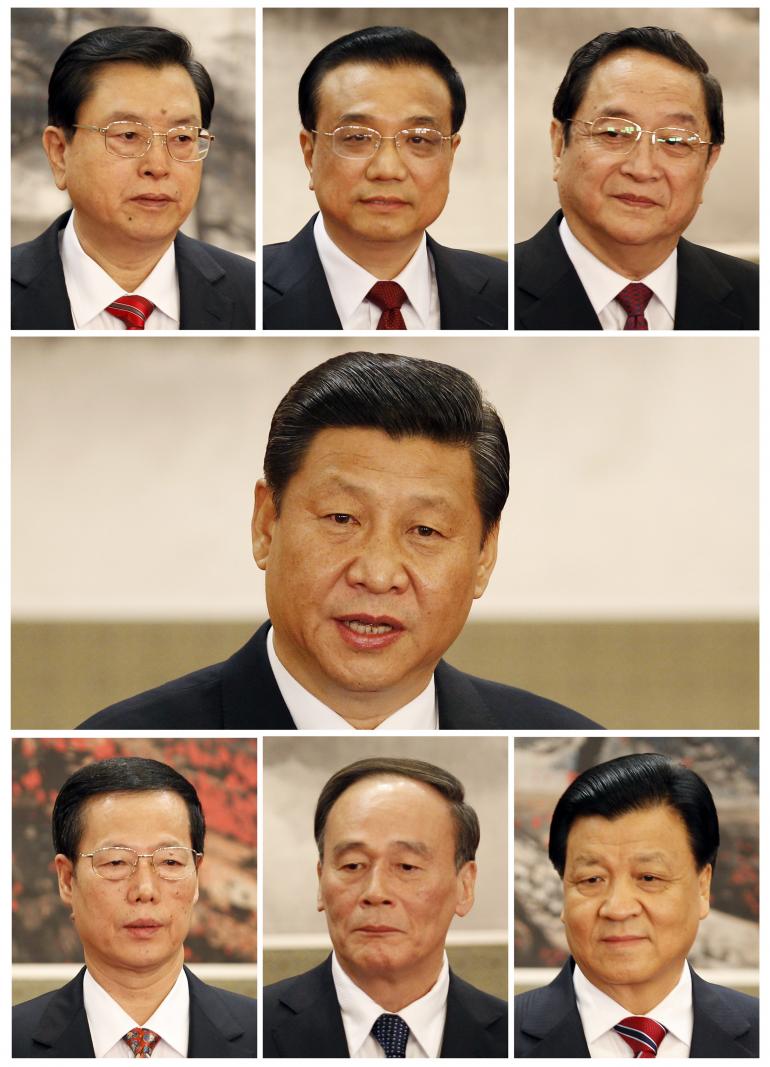

Два года назад с большой помпой был представлен новый состав постоянного комитета Политбюро Китайской коммунистической партии - самой влиятельной организации в стране. Все семь мужчин, поднявшиеся на сцену, были одеты в тёмные костюмы с красным галстуком, но больше всего меня поразили их волосы. Да, волосы. Тёмные, безукоризненно причёсанные, густые волосы. Несмотря на средний возраст 65 лет, ни один из этих людей никогда не появлялся на публике без гривы, которой могли бы гордится их внуки.

С другой стороны, этот красавец Бо Силай (Bo Xilai). В своё время этот князёк из князьков, сын ветерана Великого похода, пользовался огромной популярностью благодаря своей ревностной политике и был невероятно богат вследствие проведённого им разгрома организованной преступности в Чунцине, муниципальном округе с численностью населения примерно, как в Нью-Йорке, где он занимал пост мэра. Если поместить Бо Силая в американский контекст, он был богаче, чем Макл Блумберг (Michael Bloomberg) и имел больше политических амбиций, чем Руди Джулиани (Rudy Giuliani), если такое можно себе представить. И конечно, 65-летний политик имел чёрные как смоль волосы, как подобает человеку на таком посту.

Но увы, политический размах Бо превысил его политическую сметку. Он был официально развенчан за злоупотребление служебным положением и заговор с целью убийства, а неофициально за создание первоклассной разведывательной службы, которая шпионила за его товарищами - князьками из Политбюро (если опять вернуться в контекст США, представьте себе мэра Нью-Йорка, мультимиллиардера, который создал собственное электронное ФБР, способное отслеживать все действия на рынке... с ума, сойти, правда?). Бо оказался на плохой стороне показательного процесса и сейчас доживает остаток дней в камере примерно, как у Мэдоффа (Madoff). Как можно понять, что Бо ушёл навсегда и полностью потерял политическую поддержку? У него забрали краску для волос. Он «поседел», как говорится на китайском политическом жаргоне, и предстал перед миром как тщедушный старик, потерявший не только свободу, но что более важно, потерявший свой талисман.

Патрик Генри (Patrick Henry) сказал знаменитую фразу: «Дай мне свободу или дай мне смерть!» Подобные чувства понятны в западной политической культуре, но встречают недоумение на Востоке. В западной политической культуре личная свобода в широком понимании - это всё. В китайской политической культуре это не так уж много. С другой стороны, знаки личного могущества - как поддержание тёмного цвета волос - имеют огромное значение в Китае, и порой диаметрально противоположное значение на Западе.

*********************************************************************

Хорошо, Бен, это всё культурная антропология, интересно, конечно, но какое это имеет отношение к инвестициям?

Это просто, и это основной принцип теории Эпсилон: значение событий и сигналы рынка сильно различаются в разных странах, племенах, поколениях. Фергюсон не означает то же самое, что Гонконг. Гонконг не означает то же самое, что площадь Тахрир или площадь Тяньаньмэнь. Денежная политика в Пекине не означает то же, что денежная политика в Вашингтоне, которая, в свою очередь, не означает то же, что денежная политика в Париже или Риме. Но у нас есть врождённая склонность действовать так, будто эти сигналы означают одно и то же, и в результате мы можем попасть впросак с нашими инвестициями.

Самое главное, что сегодня происходит в мире - это растущее расхождение между денежной политикой США и денежной политикой других стран. В Высокой Церкви Бернанке налицо раскол, его американские прислужники недвусмысленно заканчивают эксперимент с количественным смягчением, а его европейские и японские прелаты стремятся сохранить веру, продолжая расширять баланс.

Это расширение сказывается преимущественно на обменных курсах, и имеет три важных последствия: для выбора инвестиционной стратегии, для глобального роста и (вот оно!) для золота. Во-первых, это отличная новость для глобальных макро-стратегий и их дешёвых, популистских родственников, так называемых «альтернативных бета стратегий».

Глобальный макро-спектакль в последние пять лет был абсолютно отвратительным. В его основе был скоординированный режим глобальной кредитно-денежной политики, который вытеснил исторические различия, связанные с географическим местоположением и классами активов. Теперь эта политика стала несогласованной, и каждый крупный экономический регион заботится сам о себе. Есть где развернуться глобальным макро-стратегиям и альтернативным бета стратегиям. Конечно, некоторые из этих стратегий будут смешиваться с таким инвестиционным режимом, в котором монетарная политика то и дело берёт верх над фундаментальными показателями, но непременным условием в каждой инвестиционной стратегии являются различие и рассредоточение. В первый раз более чем за пять лет мы видим такое различие и рассредоточение в региональной макроэкономической политике, что даёт традиционным глобальным макро-стратегиям какой-то шанс на успех. Да здравствует разница!

Во-вторых, такое расхождение кредитно-денежной политики в разных регионах создаёт огромную нагрузку на тектонические плиты современной международной торговли - курс обмена валют. Если мы не увидим возвратного сближения кредитно-денежной политики разных частей света, я не вижу веских оснований для того, чтобы недавнее подорожание доллара замедлилось и тем более повернулось вспять, что влечёт за собой очевидные последствия для прибылей по индексу S&P500 (отрицательные), цен на сырьевые товары и связанных с ними ценных бумаг (отрицательные), большинства развивающихся рынков (отрицательные) и европейских и японских прибылей (положительные). Но самый большой риск для глобальной экономической стабильности от доллара на стероидах представляет, по-моему, Китай. Почему? Потому что, как я уже пытался указать в предыдущих заметках о Теории Эпсилон, политическая стабильность Китая зависит от экономического роста - это талисман партии, как чёрные как смоль волосы партийных лидеров - а рост Китая зависит от экспорта. Пока юань фактически привязан к доллару, более сильный доллар означает более сильный юань, а это означает уменьшение экспорта в Европу, Японию и развивающиеся страны.

Конечно, теперь можно дешевле покупать железную руду и медь, так что можно построить ещё один город-призрак или даже два, чтобы поддерживать ход поезда роста, но единственный серьёзный ответ Политбюро на политически экзистенциальный вопрос роста заключается в том, чтобы продавать более передовые продукты большему количеству людей, большинство которых живёт не в Китае. Это означает продавать медицинские приборы Японии и телекоммуникационное оборудование Германии, что при сильном долларе/юане сильно усложняется. То есть, я не предвижу неминуемый экономический коллапс в Китае. Но сегодня рост в Китае совсем не столь определённый, и это политическая проблема, для решения которой Политбюро не остановится ни перед чем. Я ожидаю поворот на 180 градусов в китайской кредитно-денежной политике, который был начат в январе и приостановлен летом, чтобы затем вновь ускориться, что будет нагнетать политическую напряжённость в отношениях с США и Японией, а также политическую напряжённость внутри страны, в отношениях с семьями мега-богатых князьков. И говоря о внутренней политической напряжённости...

Я не думаю, что события в Гонконге - даже для участников - это восстание в защиту демократии по подобию арабской весны или любой из «цветных революций», которым наши СМИ так быстро присваивают названия. Может быть, если мы увидим меньше надписей на английском языке и меньше подростков, поднимающих свои смартфоны-свечи, я начну думать иначе, но сейчас это намного больше похоже на прохладное выражение политической принадлежности, чем на решительные усилия граждан, которые намерены изменить политическую систему на фундаментальном уровне. Это не тот момент, который требует «спустить всех собак», как по мнению Дэна, было на площади Тяньаньмэнь, и похоже, Банда Семи в Пекине с этим согласна, отдав приказ отозвать силы полиции и предоставить протестующим блокировать уличное движение и раздражать в городе всех, кто просто хочет заняться своими делами.

Но я думаю, что у гонконгских протестов есть более глубокое следствие, которое могли упустить западные инвесторы, желающие проецировать западный смысл на эти события. Я думаю, что самый важный урок, которые лидеры материкового Китая в руководстве КПК и НОАК извлекут из гонконгских протестов, не в том, что надо усмирить население, но в том, что им нельзя доверять, они на самом деле не с нами. И это в определённой степени нормально... возможность «заражения» от Гонконга, скажем, Чунцина кажется незначительной, учитывая государственный контроль над СМИ и информационными потоками... но это не нормально, если «сигнальные провода» Гонконгской финансовой системы не надёжны.

Гонконг является незаменимым финансовым посредником для китайского государства, и у меня нет сомнений, что Пекин предпримет все меры для установления жёсткого контроля над узлами реальной власти здесь, применив все необходимые средства. Одним из таких узлов власти является гонконгский доллар. И это означает, что гонконгская кредитно-денежная политика и Гонконгский валютный совет (Hong Kong Currency Board) - уже ставший полунезависимым наместником - близок к превращению в марионетку. Этот урок не пройдёт даром и для мега-богатых китайских князьков. Дни, когда можно было держать своё материковое богатство в Гонконге, теперь ушли в прошлое, и это уже не безопасная гавань, где можно укрыться от длинной руки КПК. Когда начнётся бегство капиталов, следите за гонконгским долларом.

Что касается третьего пункта - влияния расхождений в монетарной политике на золото - я всегда немногословен по поводу золота, потому что оно вызывает страсти (и я имею в виду не только золотых жуков... немного расшевелите любого академически образованного экономиста, и он разразится яростной тирадой против золота). Я считаю, что значение золота сегодня не в сохранении ценности, но в страховании от потери контроля центральными банками. Когда вера рынка в Легенду о Всемогуществе центрального банка асимптотически стремится к максимуму, цена такого страхового полиса - скажем, $1,200 за унцию – всего лишь, и может стать ещё меньше. А сейчас раскол в Великой Церкви Бернанке, расхождения в монетарной политике, и растущее давление на тектонические плиты валютных курсов служат катализаторами потери контроля центральным банком, как в общем, так и в географически конкретном смысле.

Теперь я понимаю, что золото для разных людей означает разное, и в той степени, в которой золото торгуется как товар или деноминированное в долларах средство сохранение ценности, оно может торговаться дешевле, так как доллар дорожает. Это я понимаю. Но я не думаю, что это было главным значением золота в прошедшие пять с лишним лет, и если вы как и я считаете, что это начало конца золотого века центрального банкира (или по крайней мере конец начала), то золото представляет для вас определённый интерес.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.