Золото и инфляционные ожидания

- дата: 26 июля 2019 (источник от 8 июля 2019)

Показатели золота, как правило, хороши в сравнении с товарными ресурсами в целом, когда ожидания инфляции ПАДАЮТ. Свидетельства представлены ниже в виде графиков.

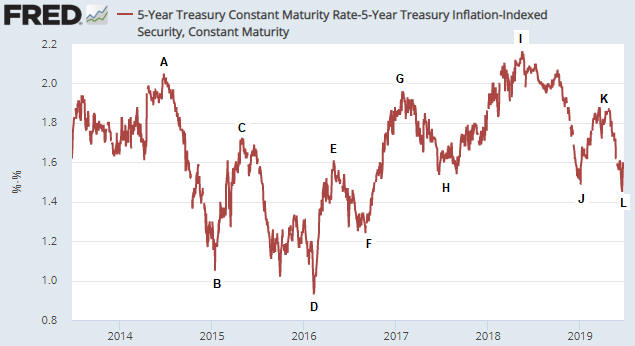

На первом графике показан ожидаемый индекс потребительских цен (CPI), в данном случае определяемый вычитанием доходности 5-летних ценных бумаг Казначейства США с защитой от инфляции (TIPS) из доходности обычных 5-летних казначейских облигаций. В сущности, на графике показан средний годовой темп «инфляции», о котором, как ожидает рынок, американское правительство будет сообщать в течение следующих 5 лет. На графике мы обозначили все важные максимумы и минимумы.

На втором графике показано отношение золото/товарные ресурсы (долларовая цена золота, разделенная на товарный индекс GSCI Spot). Отметки на этом графике соответствуют отметкам на первом графике. Например, точка A на первом графике совпадает по времени с точкой A на втором графике.

Обратите внимание, что во всех случаях за 6-летний период, охваченный нижеприведенными графиками, высокие ожидания инфляции (ожидаемый CPI) ассоциируются с низким отношением золото/товарные ресурсы, а низкие ожидания инфляции ассоциируются с высоким отношением золото/товарные ресурсы.

Ставка по 5-летним казначейским облигациям с постоянным сроком – Ставка по 5-летним казначейским ценным бумагам с индексацией по инфляции с постоянным сроком

Золото/S&P GSCI Spot (GNX) (ежедневно)

25июня 2019 г.; Закр.; Изм.

Июль, Окт., Апр, …

Связь, которую мы пытались продемонстрировать выше, более отчетливо показана на следующем графике. На этом графике отношение товарные ресурсы/золото (а не золото/товарные ресурсы) сравнивается с индексным фондом ProShares Inflation Expectations (RINF). Налицо сильная корреляция: товарные ресурсы постоянно опережают золото, когда ожидания инфляции растут, и отстают от него, когда ожидания инфляции падают.

25 июня 2019 г.; Откр.; Макс.; Мин.; Закр.; Объем; Изм.

RINF (ежедневно)

$GNX:$золото

Июль, Окт., Апр., …

Из вышеприведенных графиков следует, что, если ожидания инфляции близки к среднесрочному дну, то финансовый мир близок к началу 6-12-месячного периода, во время которого показатели промышленных металлов будут лучше, чем показатели золота. Если же ожидания инфляции продолжат падать (страх дефляции продолжит расти), это приведет к дополнительной относительной силе золота.

Мы осознаем, что сформулированное выше послание противоположно тому, что думает о золоте большинство, но многое из того, что думает о золоте большинство, неверно. Особенно актуально для данного обсуждения то, что золото никогда не было страховкой от «ценовой инфляции».

Золото обычно чувствует себя относительно хорошо во время спада уверенности в финансовой системе и/или экономике. Спад уверенности иногда сопровождается быстрой «ценовой инфляцией», но неразумно ожидать, что золото будет полезной страховкой от того, что сейчас принято считать нормальной «инфляцией». По сути, одна из причин сильной ОБРАТНОЙ связи между отношением золото/товарные ресурсы и ожиданиями инфляции в общепринятом мнении, что «инфляция» в размере 2-3% благоприятна.

Наше мнение таково, что следующие 3 месяца могут быть непредсказуемы, особенно если произойдет очередной резкий спад фондового рынка. Однако мы считаем, что в конце года ожидания инфляции будут существенно выше и промышленные металлы, такие как медь и платина, будут существенно дороже относительно золота.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.