Золото и потенциальный эндшпиль доллара. Часть третья: Баквардация и золото

- дата: 4 августа 2018 (источник от 22 февраля 2013)

Авторы: Джо Ясински (Joe Yasinski) и Дэн Флинн (Dan Flynn).

В первом выпуске нашей серии мы обсуждали динамику соотношения запасов к расходу и их влияние на цену золота. Если вкратце, то: соотношение запасов к расходу – это показатель того, какая доля общего запаса (все когда-либо добытое золото) доступна для продажи, и именно этот коэффициент определяет цену золота. Это единственное адекватное соотношение при определении предложения золота. Большинство аналитиков близоруко учитывают предложение добычи и вторичного металла, в то время как это лишь второстепенные показатели по сравнению с объемом существующего и подлежащего продаже золота, которое уже распространилось на все человечество. Чем больше «расход», тем больше золота доступно к продаже, и якобы, тем ниже цена, и наоборот. Во второй части этой серии мы обсуждали, как «бумажное золото», то есть торгуемые индексные фонды, фьючерсы и различные производные симулируют поток при отсутствии такового. Мы убеждены, что само существование этого бумажного потока, в отличие от потока физического, создает ложное впечатление, что для продажи доступно гораздо больше металла, чем в действительности. Это по определению приводит к тому, что соотношение запаса к расходу выглядит намного ниже (золота продают больше), чем на самом деле, и, тем самым, снижает цену. В завершающем выпуске мы хотим исследовать важный сигнал, который может указать на обвал бумажного золота и/или на потерю доверия к доллару США и вызвать резкий рост соотношения запасов к расходу и цены физического золота.

Перед тем, как мы начнем разбираться, почему баквардация в золоте имеет кое-какие уникальные и неизбежные последствия, давайте вначале постараемся точно понять, что такое баквардация. В процессе этого мы дадим определение зеркального двойника баквардации, контанго (надбавки к цене наличного товара). Давайте начнем с контанго, потому что оно кажется естественным состоянием большинства сырьевых товаров, у которых нет чрезмерного дефицита предложения. Проще всего представить контанго можно так: возьмите стандартную кривую доходности с наклоном вверх, где доход растет с истечением срока погашения. Теперь представьте тот же график с наклоном вверх, но на этот раз изображающий цену любого конкретного сырьевого товара с поставкой в определенное время. Это первая «спотовая» цена, то есть цена товара с немедленной поставкой. Чем позднее вам нужна поставка вашего товара с фиксацией цены, тем дороже будет это стоить. Обычно это повышение цены отражает ряд факторов различного влияния, таких как затраты на хранение, изменение стоимости денег с течением времени (вмененные издержки) и т.д.

Полная противоположность контанго – это предмет обсуждения данной статьи, и он называется баквардацией. Баквардация часто наблюдается в сфере товаров с ограниченным сроком пользования, непосредственно перед сбором урожая. Ведь несмотря на то, что на товары вроде пшеницы спрос постоянный в течение года, урожай собирают лишь раз в год. Если вы требуете поставку сразу после жатвы, это обойдется вам дороже, чем поставка месяц спустя, после того, как все зерновые элеваторы заполнятся. Баквардация – это обычно скоротечное явление, случающееся, только в момент возникновения дефицита конкретного товара и появления высокого спроса на немедленную, а не на будущую поставку.

Как обсуждалось в первой и второй частях, золото уникально тем, что его не потребляют. Дефицита золота точно нет.По сути, каждая когда-либо добытая унция с момента возникновения человеческой цивилизации, находится либо в государственных, либо в частных руках. Золото не потребляется, а накапливается. По примерным подсчетам, объем мирового предложения золота составляет около 170,000 т. Так как выглядела бы баквардация на рынке золота? Если рынок золота когда-нибудь войдет в баквардацию, то у арбитражеров появится возможность для получения прибыли без видимого риска. В такой ситуации спекулянты будут просто продавать свое золото на спот-рынке, потому что цена на нем будет самой высокой, а затем одновременно покупать по более низкой цене фьючерсный контракт с поставкой на будущую дату. По логике, на эффективном и функционирующем рынке «продавать спотовое золото» и «покупать фьючерсное золото» будет достаточное количество людей, так что цена контракта будет снижаться, а цена фьючерсных поставок будет расти, и баквардация прекратится. Вот как должны работать рынки, они извлекают преимущество из надежных прибылей, и те заканчиваются. Так что если и когда мы увидим баквардацию на рынке золота, это будет тревожным сигналом для всей системы. Будет происходить что-то серьезное. Инвесторы будут отказываться от того, что должно быть возможностью для получения прибыли с нулевым риском. Мы бы хотели предложить две (не взаимоисключающих) причины: 1) угроза банкротства контрагента и/или 2) потеря доверия к доллару США.

Первое последствие баквардации на рынке золота является непосредственным, и его просто понять. Рынок закладывает в цену значительный риск банкротства, чтобы совершать будущие поставки золота. На рынке бумажного золота присутствует очень большая доля заемных средств, и он функционирует до тех пор, пока его участники верят в способность контрагентов выполнять свои договорные обязательства. Интересно отметить, что рынок золота переживал короткие периоды баквардации в середине 1990-х. Очень просто идентифицировать факторы рыночного стресса, которые, в первую очередь, стали причиной золотой баквардации. Эти события отметили несколько ученых, а также аналитиков и комментаторов в сфере золота. Самые интересные и значимые из нескольких периодов баквардации на рынке золота последовали за «Вашингтонским соглашением» Центрального банка о золоте в сентябре 1999 года, а также во время тяжелых дней финансового кризиса 2008 года. В обоих случаях, по нашему мнению, первичной причиной золотой баквардации было почти катастрофическое снижение рентабельности контрагента.

Вашингтонское соглашение о золоте (Европейский центральный банк, 1999 год) было объявлено 26 сентября 1999 года 15 европейскими центробанками. Как подытожил Всемирный золотой совет, «… они утвердили, что золото останется важным элементом мировых валютных резервов, и решили ограничить совместные продажи 2,000 т в течение последующих пяти лет, или примерно до 400 т в год. Они также объявили, что кредитование и применение производных не будет увеличиваться в этот же пятилетний период. Банки-подписанты позднее утверждали, что общее количество золота, выданного в аренду в сентябре 1999 года, составило 2119,32 т». (Всемирный золотой совет, 2013 год). По неподтвержденным, но убедительным данным (VtC, 2012 год), на протяжении предыдущих десяти лет или более Центральные банки были основными поставщиками золота, и таким образом, поддерживали быстро растущий рынок бумажного золота. Судя по реакции рынка, немедленно последовавшей за Вашингтонским соглашением, эта информация является еще более убедительной.

Учитывая, что участники соглашения контролировали примерно 45% мировых золотых резервов, неудивительно, что после объявления об официальном сокращении предложения/потока на рынке цена золота пережила взрывной рост. Реальное предложение было ограничено, что оказало влияние на соотношение запасов к потоку. В дальнейшем участники рынка бумажного золота с большой долей заемных средств спохватились, осознав, что ранее скрытая поддержка центрального банка сходит на нет. Риск банкротства контрагента стал реальным, и на рынке золота началась баквардация. Крупным держателям золота пришлось задаться вопросом, действительно ли их контрагент (банк-дилер) сможет осуществить поставку без официальной поддержки. То, что раньше предлагало «устойчивую» возможность для арбитража, теперь превратилось в быстро растущий крах. Существует множество предположений и кое-какие документальные свидетельства того, что паника не улеглась до тех пор, пока США (которые не участвовали в подписании Вашингтонского соглашения) и Великобритания не вмешались и не обеспечили рынок необходимым физическим золотом, чтобы удовлетворить спрос:

«В присутствии трех свидетелей управляющий Банка Англии Эдди Джордж (Eddie George) общался с Николасом Д. Морреллом (Nicholas J. Morrell), главой Lonmin Plc, после взрывного роста цены золота вследствие подписания Вашингтонского соглашения в сентябре/октябре 1999 года. Джордж заявил: «Если бы цена золота росла и дальше, мы бы оказались на краю пропасти. Дальнейший рост цены привел бы к банкротству одной или нескольких компаний, что могло бы впоследствии вызвать крах всех остальных. Было очень трудно установить контроль над ценой золота, но теперь нам это удалось. Американский Фед очень активно способствовал падению цены. Как и Великобритания». (GATA, 2003 год)

Теперь вернемся к тяжелым дням финансового кризиса 2008 года. После банкротства Лиман Бразерс 15 сентября 2008 года последовательная цепь банковских дефолтов казалась неизбежной. Так как качество бумажного золота определяется качеством продающего его банка-дилера, неудивительно, что рынок золота снова вошел в баквардацию. Однако на этот раз цена (бумажного) золота не росла. Она падала – и падала быстро. В октябре и ноябре 2008 года цена золота упала на 20%. Могло ли быть так, что падение цены золота сигнализировала о чем-то большем, нежели возможное банкротство банков? (FOFOA, 2013 год). Мы думаем, это определенно возможно, и полагаем, что вторым последствием золотой баквардации является спад доверия к самому доллару США. Как отмечалось в апреле 2011 года в интервью с легендарным инвестором в золото, валюты и сырьевые товары Джимом Синклером (Jim Sinclair), банкротство Лиман навсегда изменило игру и могло подготовить почву для заключительного акта в гегемонии доллара США:

«Перед банкротством Лиман Бразерс убытки от внебиржевых производных почти сводились к нулю. Деривативы можно рассматривать как нить, связанную в кольцо, с множеством узелков, представляющих собой все операции с производными. Когда Лиман обанкротился, нить лопнула. Когда Лиман не смог выполнить свои обязательства по деривативам, они больше не могли сводиться к нулю. Вот почему акции банков упали в цене, и именно поэтому правительство прибегло к санации и количественному смягчению». (Синклер, 2011 год)

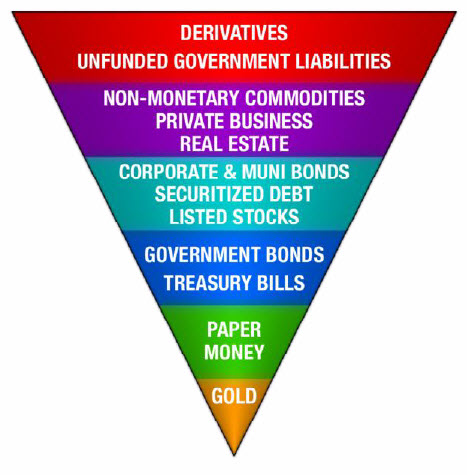

Учитывая природу сегодняшнего рынка золота, где бумажный поток доминирует физический, для нас логично то, что баквардация, вызванная падением курса доллара США, могла на начальном этапе совпадать с быстро падающей ценой золота. Хотя это утверждение может показаться парадоксальным, важно помнить то, что мы обсуждали во второй части этого выпуска. Рынок бумажного золота намного превышает по масштабу рынок физического металла, примерно в соотношении 15 или 20 к одному. Сегодня бумажное и физическое золота практически не отличаются по цене. Так как бумажное золото обеспечивает критический расход на рынке металла, оно устанавливает цену. И обратимся на минутку к Пирамиде Экстера (Exter):

Если крах Лиман действительно был поворотной точкой, которая едва не довела мировую финансовую систему до полного развала, рациональным ответом со стороны владельца бумажного золота (срочного/финансового контракта) является не ожидание и надежда на размещение или поставку физического металла. Напротив, нормальная реакция проявляется в немедленной продаже и перемещении по перевернутой пирамиде вниз. Мы ежедневно видим, как это происходит на всех уровнях – от центральных банков до отдельных продавцов. С падением цены бумажного золота (и физического, потому что на Нью-Йоркской товарной бирже и в Лондонской ассоциации участников рынка драгоценных металлов не было обвала) упала стоимость недвижимости, корпоративных и муниципальных облигаций, а также акций. Даже если завершающей фазой является обвал доллара, вначале стоило бы ожидать ралли казначейских облигаций и роста спроса на наличные, что и случилось. В дальнейшем, при движении к опрокинутой вершине пирамиды, существует масса неофициальных данных о том, что премии на физическое золото начали увеличиваться, а на некоторых внутренних рынках наблюдалось очень ограниченное предложение – так что, возможно, мы были свидетелями того, что, по мнению многих сторонников физического золота, в конечном счете, произошло бы. Мы полагаем, что между золотыми баквардациями 1999 и 2008 годов существуют кое-какие интересные отличия.

Такие ученые, как профессор Антал Фекете (Antal Fekete), поставили вопрос о немедленной смерти международной валютной системы. (Фекете, 2008 год). На основании своих исследований золотого базиса Фекете считал, что золото входило в состояние постоянной баквардации. Так что же указывает на расширенную или постоянную баквардацию? По мнению профессора Фекете, «вхождение золота в состояние постоянной баквардации означает, что металл больше не продается ни по какой цене, будь она выражена в долларах, иенах, евро или швейцарских франках. Ситуация в точности такая же, какой она была на протяжении многих лет: золото не продается ни по какой цене, заявленной в зимбабвийской валюте, какой бы высокой она ни была. Иными словами, отклоняются все предложения по продаже золота, будь это только что добытый металл, вторичное золото, слитки или монеты».

Доллары будут предлагать за золото, но золото просто не будет продаваться за доллары. Это означает, что цена золота будет равняться нулю или бесконечности, решать вам. Ведь физическое золото больше не будет подлежать обмену на доллары.

Но, как мы знаем, в 2009 году центральные банки и правительства всего мира предприняли масштабные попытки восстановить доверие к системе. Только благодаря этой массовой интервенции рынки смогли прийти в равновесие. На первый взгляд казалось, что ситуация вернулась к стабильности после удара, и обещания Фекете и других об обвале доллара США казались, в лучшем случае, преждевременными. Казалось, что баквардация отступила.

Сегодня мы встречаем инвесторов и спекулянтов, считающих, что многие из проблем, которые грозили рынкам в 2008 году, решены. Если говорить об их позициях на рынке золота, это чаще всего торговля бумажным золотом. Некоторые полагают, что они смогут наблюдать за различными показателями, указывающими на уровень стресса на рынке золота или даже на баквардацию, и «узнать», когда настанет время переходить на физический металл. Будь то анализ свопов, аренды золота или различные версии расчета золотого базиса – у них всех есть свои хрустальные шары. Одним из способов мониторинга считается то, что называют ставкой GOFO (Gold Forward Offer Rate). Ставка GOFO определяется Лондонской ассоциацией участников рынка драгоценных металлов (LBMA) как «ставка, по которой участники готовы давать золото взаймы против долларов США».

Говоря простым языком, GOFO – это ставка, по которой кто-то одолжит вам доллары под залог золота. Ставка GOFO будет ниже ставки необеспеченного кредита и всегда должна быть положительной, то есть заем в долларах США должен стоить дороже займа золоте. Если эта ставка когда-нибудь достигнет отрицательного значения, это будет означать, что золото ценится больше долларов. По сути, золото будет отклонять предложения в долларах. Что касается владельцев физического металла, ищущих информацию о напряженности и спросе на рынке физического металла, то им стоило бы обратить внимание на эти показатели. Мы считаем, что это уже происходит прямо сейчас. Деньги движутся вниз по пирамиде Экстера, и в то время как заключительный эпизод может произойти спустя несколько дней, недель, месяцев или лет, мы уверены, что лучше на год поторопиться, чем опоздать на день.

Что вы считаете надежным активом? Доллар США? Если грядет новая мировая финансовая катастрофа, насколько вы уверены, что ваш сигнал сработает?

Комментарии 5

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.