Золото – переходя Рубикон

- дата: 29 июля 2022 (источник от 24 августа 2017)

Золото в третий раз в этом году замахивается на уровень $1300. Если оно убедительно пробьется вверх из данной фазы консолидации, то это может стать важным событием, сигнализирующем о продолжении ослабления доллара.

Факторы, двигающие доллар вниз, множественны и разнообразны. Американская экономика в сравнении с остальным миром вяла, подъем Азии, оставляющий Америку за бортом, неудержим, геополитика отходит от американского глобального доминирования, и монополистические расчеты за нефть в американских долларах близятся к концу.

Данные темы в той или иной степени освещались в моих недавних статьях, поэтому при необходимости я буду ссылаться на них для дополнительных сведений. Настоящая статья подытоживает данные тенденции и объясняет, почему кажется достоверным, что в результате цена золота в долларах поднимется намного выше.

Значение золота и причины его подавления

Послевоенное Бреттон-Вудское соглашение подтвердило фиксированную цену на золото на уровне $35 за унцию. Все другие национальные валюты были связаны с золотом через доллар на уровне центральных банков. Обычным гражданам, бизнесу и коммерческим банкам не было разрешено обменивать свои валюты на золото через центральные банки, так что это была просто высокоуровневая схема для контроля над ценой золота в долларах.

Через несколько лет после Бреттон-Вудса, в 1949 г., когда новообразованный Международный валютный фонд (МВФ) начал вести статистику национальных золотых резервов, во владении Казначейства США значилось 21,828.25 т золота, 74.5% всех резервов центральных банков и 43.6% оценочных надземных золотых резервов. Тем не менее с годами пропорции менялись, и к 1960 г. американские золотые резервы сократились до 15,821.9 т, 47% резервов центральных банков и 24.9% надземных запасов.

Очевидно, что за два десятилетия после Бреттон-Вудса американский контроль над золотом существенно ослаб. Данное ослабление продолжалось до провала Лондонского золотого пула, разработанной в 1961 г. схемы сотрудничества главных американских и европейских центральных банков для защиты цены $35. Американцы не соблюдали золотую дисциплину, финансируя зарубежные авантюры, в частности корейскую и вьетнамскую войны, не из налогов, а печатая доллары на экспорт, что начало оказывать давление на доллар. Лондонский золотой пул, по сути, распределил издержки на поддержание долларовой цены между европейцами. Неудивительно, что Франция вышла из пула в июне 1967 г., и пул рухнул. К концу того года у Казначейства США осталось лишь 10,721.6 т, 30% суммарных золотых резервов центральных банков и 15% надземных запасов.

Спад неизбежно продолжался, и ко времени никсоновского шока (август 1971 г. – отмена договоренности об обмене золота) стало ясно, что американское правительство потеряло контроль над рынком. У него осталось лишь 9,069.7 т, 28.3% золота центральных банков и 11.9% надземных запасов. Денежная политика изменилась со схем фиксированного паритета, базирующихся на золоте при посредничестве доллара, на попытки пропаганды, нацеленной на полное устранение золота из денежной системы и замену его необеспеченным долларом как международным резервным стандартом.

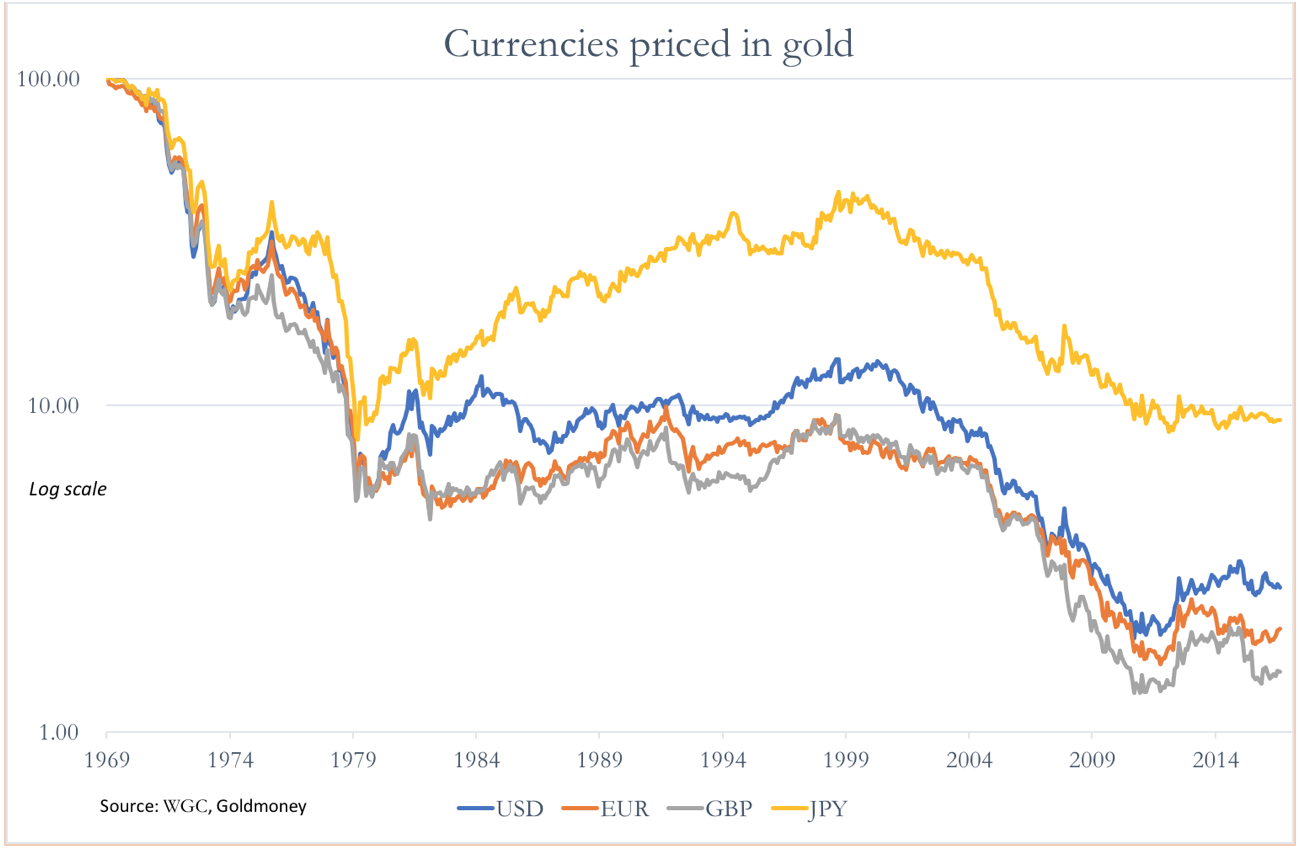

В результате покупательная способность доллара и всех остальных главных валют, измеряемая в золоте, практически рухнула, как показано на графике ниже.

Валюты, оцениваемые в золоте – долларах США (синим), евро (оранжевым), британских фунтах (серым), японских иенах (желтым)

Логарифмическая шкала

Источники: Всемирный совет по золоту (ВСЗ), Goldmoney

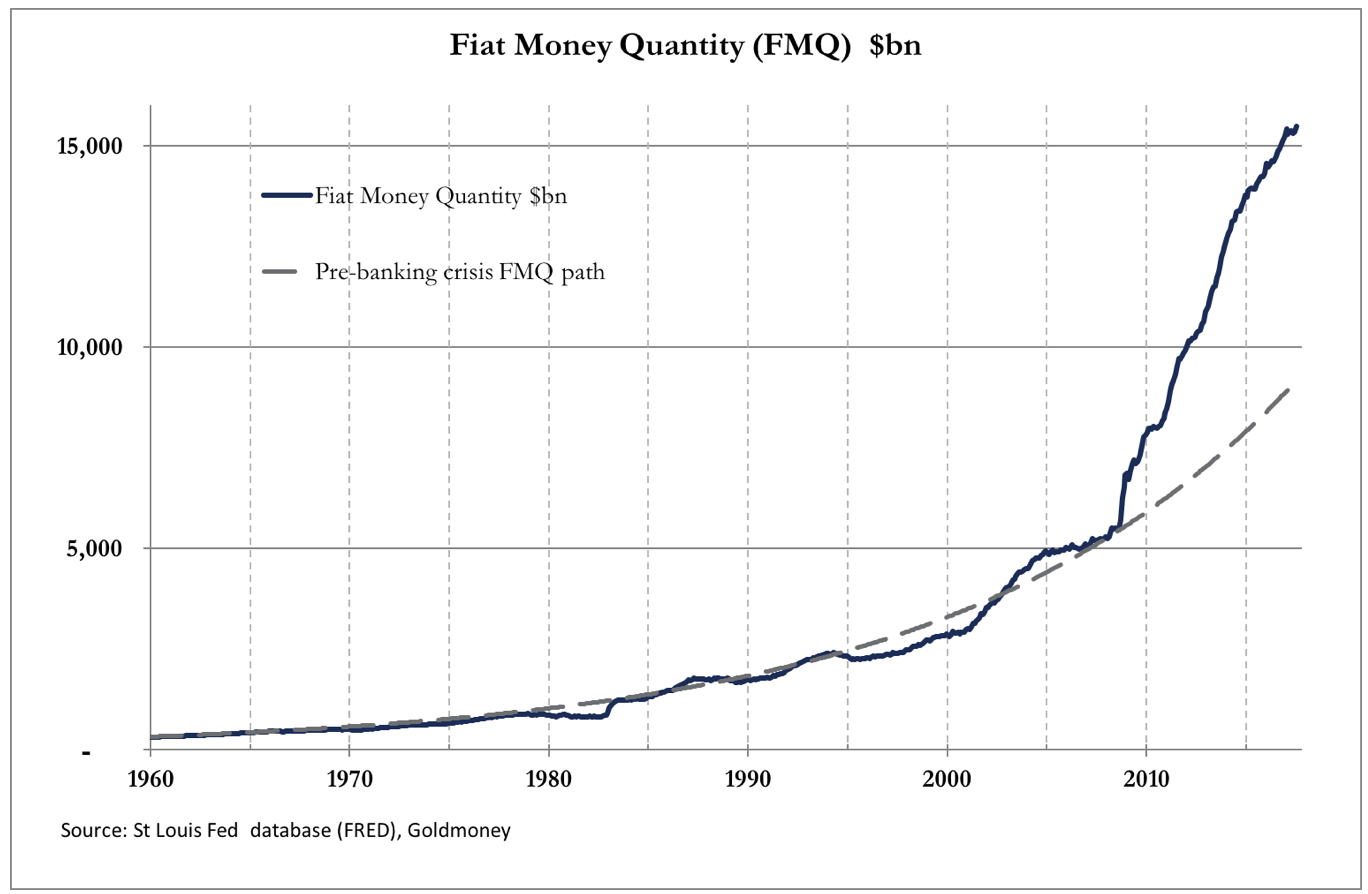

С 1969 г. по сегодняшний день покупательная способность доллара относительно золота сократилась на 97.3% (синяя линия). Запретив золоту играть какую-либо монетарную роль, США лишили доллар ценовой стабильности. В последнее время, после великого финансового кризиса, количество бумажных денег в глобальной валютной системе радикально увеличилось в сравнении со средним долгосрочным темпом роста денег и банковского кредитования. Иллюстрацией этому служит наш второй график, где показан рост суммарного количества бумажных долларов в американской банковской системе.

Количество бумажных денег (КФД) (синим), $ млрд

Количество бумажных денег (пунктиром), $ млрд

Путь КФД до банковского кризиса

Источники: База данных Федерального резервного банка Сент-Луиса (FRED), Goldmoney

Количество бумажных денег – это сумма истинной денежной массы и коммерческих банковских резервов, хранимых в центральном банке (Федеральной резервной системе (ФРС)). Сюда входят все депозиты, включая депозиты коммерческих банков. После великого финансового кризиса денежная инфляция радикально расширилась, иллюстрацией чему служит ее ускорение, превышающее долгосрочный тренд. Последствием для покупательной способности доллара будет дальнейшее ускорение спада доллара.

Денежная экспансия доллара отозвалась эхом в других основных валютах, с негативными последствиями для глобальной ценовой инфляции в грядущие годы. Между тем, инфляция золота, примерно 3,200 т в год, составляет около 1.9% надземных запасов. Разные темпы увеличения надземных золотых запасов и необеспеченных государственных бумажных валют – это то, что, в конечном итоге, повышает цену золота, измеряемую в этих необеспеченных валютах. Легко увидеть, почему повышение цены золота, подкрепляющее роль золота как устойчивых денег во время чрезмерной инфляции бумажной валюты, рассматривается высшими финансовыми органами как потенциальная угроза доверию их валютам.

Можно практически не сомневаться в том, что без пропагандистской войны против золота, возглавляемой американскими финансовыми органами, без экспансии необеспеченного бумажного золота, составляющего искусственные золотые запасы на фьючерсных и форвардных рынках, и без тайного вмешательства американского Валютного стабилизационного фонда цена золота, выраженная в долларах, была бы значительно выше [i].

Тем не менее золото остается центральным глобальным хеджем от снижения покупательной способности бумажных валют. Помимо спасения финансовой системы от коллапса 9 лет назад, экспансия банковского кредита в своей сущности циклична [ii]. Кредитный цикл китайского юаня, судя по всему, переходит в новую экспансивную фазу, что отражено в растущем тренде номинального ВВП. Позже в настоящей статье это будет помещено в контекст, но примечательно, что на фоне роста китайского ВВП Япония, ЕС и Великобритания также переживают возрождение, возглавляемое экспортом.

США таких преимуществ не имеют, отчасти потому, что Китай и Россия, учредители Шанхайской организации сотрудничества (ШОС), намеренно вытесняют Америку с ее деньгами, а отчасти из-за собственной склонности Америки к торговому изоляционизму [iii]. Таким образом, в близости Америки к переходу от стадии восстановления долларового кредитного цикла к экспансии уверенности меньше. В отсутствие других факторов вытекающая отсюда разница процентных ставок должна отразиться в спаде обменного курса доллара относительно других основных валют – тренде, наблюдаемом с прошлого января.

Несмотря на активную экспансию бумажных денег за последние 9 лет, правительства не могут стабилизировать будущую покупательную силу своих валют. Для этого потребовалась бы убедительная привязка их бумажных валют к характеристикам золота. Все зависит от принятия тем или иным правительством того, что золото как деньги стоят выше его собственной валюты, от владения достаточными резервами физического золота, чтобы убедить рынки, и от поддержания золотой цены на должном уровне. Нет сомнений, что Китай, Россия и другие государства – члены ШОС и их население рассматривают золото как более важные деньги, чем бумажные валюты, отчасти потому, что их бумажные валюты не имеют достоверной истории объективной обменной стоимости.

В США, Японии, Великобритании и большей части Европы население было свидетелем более продолжительной и, в целом, более устойчивой объективной стоимости своих валют. Под давлением правительств, вынуждающем использовать только государственную валюту, они разучились рассматривать золото как деньги. Финансовые органы этих стран, за некоторыми исключениями, также не видят в золоте никакой монетарной роли, помимо поддержания на словах туманной концепции о том, что оно имеет ценность как актив, не являющийся чьим-либо обязательством.

Таким образом, понимание роли доллара и защиты, предлагаемой им бумажным валютам, разделено на два географических лагеря: азиатские правительства, активно накапливающие или желающие накапливать дополнительные резервы монетарного золота, и правительства Северной Америки и Западной Европы, считающие цену золота не имеющей значения с монетарной точки зрения.

Золотые резервы и золотые секреты

Теперь мы кратко прокомментируем позицию главных монетарных авторитетов на глобальной золотой сцене, их текущую золотую политику и то, как они могут измениться. Речь идет о США, Китае и странах – членах ШОС.

США

Американские финансовые органы стояли за попытками исключить золото из монетарной системы, когда в 1971 г. расторгли Бреттон-Вудское соглашение. Они в этом вопросе несколько шизофреничны, так как Казначейство США заявляет, что у него все еще есть 8,133 т золота, указанных в балансовом отчете ФРС с последней официальной ценой $42.22 за унцию. Что интересно, когда в 2011 г. сенатор Рон Пол (Ron Paul) спросил об этом тогдашнего председателя ФРС Бена Бернанке (Ben Bernanke), было очевидно, что тот не рассматривает золото как деньги, а только как преемственный актив. Если это так, то ФРС следует заменить упоминание золота в своем балансовом отчете необеспеченным займом Казначейству США, обладающим, если Бернанке прав, большей степенью монетарного доверия, чем золото. Кроме того, это положило бы конец щекотливым призывам к аудиту ФРС.

Сопротивление избавлению от золота скорее доказывает, что золото – все еще деньги. Тем не менее денежная политика ФРС после великого финансового кризиса основана на убеждении, что золото – это не деньги. Подобную двойственность также разделяют Банк Англии, Банк Японии и Европейский центральный банк.

Все они говорят, что мир оставил позади дни, когда золото было частью монетарной системы, так что они не готовы к тому, чтобы отказаться от кейнсианских убеждений, лежащих в основе их текущей монетарной политики. Их продвинутые экономики всеобщего благосостояния просто слишком далеко зашли в государственной теории денег, чтобы возвращаться назад. Однако это подвергает их валюты, и особенно американский доллар как мировую резервную валюту, существенной потере покупательной способности, по мере того как быстрая денежная экспансия последних 9 лет прокладывает себе дорогу в потребительские цены. Избрание президента Трампа (Trump), обещавшего сделать Америку снова великой, оказалось ошибкой. Отстранение на прошлой неделе Стива Бэннона (Steve Bannon), его главного стратега, освобождает путь для восстановления дотрамповского истеблишмента. Разговоры Бэннона о финансовой войне с Китаем и Россией остались в прошлом, и нет сомнений, что теперь, когда Белый дом контролирует трио генералов Келли (Kelly), Мэттиса (Mattis) и Макмастера (McMaster), снова будут рассматриваться военные опции.

Генерал Келли, назначенный для наведения порядка в Белом доме, делает это, устраняя несогласных с мейнстримом. Именно поэтому Бэннону пришлось уйти, и именно поэтому самому президенту Трампу придется подчиниться и стать таким же бесполезным, как президент Обама (Obama). Мейнстрим вернулся, и мало что изменилось.

Между тем, американская экономика действует наобум без явных признаков улучшения потребительского спроса. Судя по всему, на повестке дня остается увеличение торговых пошлин для Китая, что равнозначно ущербу самим американским потребителям. Кроме того, глобальный экономический рост и прогресс, главным образом, стимулируется Китаем, тогда как Америка остается за бортом. И когда разница процентных ставок между стагнирующей американской экономикой и растущей Азией, также благоприятствующей Японии, ЕС и Великобритании, начнет увеличиваться, доллар, скорее всего, существенно ослабнет как на валютных биржах, так и относительно товаров.

Некоторые прогнозисты считают, что американская экономика замедляется и впереди ждет дефляция. Это ошибка. Условия соответствуют инфляционной перспективе, где цены начнут расти все быстрее, подстегиваемые падающей покупательной способностью доллара. Доллар, вероятно, еще сильнее потеряет покупательную способность, когда последствия денежной экспансии последних 9 лет доберутся до потребительских цен. Кроме того, зарубежные страны и поставщики товаров, ведущие бизнес в Азии, могут продавать доллары за другие валюты по мере движения мира к азиацентрической глобальной экономике. Для дефляции нужен дефицит долларов, тогда как сегодня они в существенном избытке.

Китай

Китай в партнерстве с Россией - хозяин всей Азии. Китайцы в управлении своей экономикой применяют благоприятный меркантилистский подход. Главной политической целью является планирование экономического будущего во благо народа. Вместо демократической поруки руководство управляет экономикой стратегически, в универсальных интересах всех граждан, подавляя любое индивидуальное несогласие.

Китайское государство, приняв важные концепции свободных рынков, функционирует скорее как старая Ост-Индская компания. Посредством ряда пятилетних планов сотни миллионов работников переходят от менее продуктивной работы через переориентирование и переобучение к более продуктивным высокотехнологическим и сервисным занятиям. Вся экономика – это плановый переход. Низкоквалифицированная работа механизируется. Китай уже проникает в остальную Азию, обещая вывести целые общества и страны из относительной бедности. Перевозки товаров через евразийский материк быстро расширяются. Китайцы также захватили экономический контроль над значительной частью Африки к югу от Сахары, чтобы обеспечить природные ресурсы для Великого Плана [iv].

Большая часть этой экспансии финансируется за счет банковского кредита, эмитируемого через крупные государственные банки. В отличие от экономической политики западных государств всеобщего благосостояния, нацеленной на сохранение преемственного бизнеса, в Китае позитивная реорганизация капитальных ресурсов ограничивает наращивание неэффективных инвестиций. Кроме того, экспансия номинального ВВП, являющаяся прямым следствием экспансии банковского кредита, сопровождается подлинным экономическим прогрессом, все в меньшей степени наблюдающимся на Западе [v].

Следовательно, китайский кредитный пузырь, пожалуй, менее опасен, чем американский, европейский, британский и даже японский. Но кредитный пузырь все же есть, и он является частью глобального кредитного цикла, поражающего все бумажные валюты. Безусловно, китайские власти знают об этой опасности, о чем свидетельствуют их неоднократные действия по сдерживанию подпитываемой кредитом спекуляции, прежде чем она выйдет из-под контроля. [Энтузиасты криптовалют, будьте осторожны] [vi].

До сих пор Китай преследовал политику управления обменным курсом юаня к доллару, и, как следствие, имеет иностранных валютных резервов на $3.08 трлн, значительная часть из них – в долларах. Рано или поздно, Китаю придется отказаться от валютной поддержки доллара, так как покупательная способность доллара относительно товаров, скорее всего, будет и дальше падать. Из-за такой политики цены на необходимое Китаю сырье в юанях растут.

Таким образом, для Китая становится все более благоразумным избавиться от своих долларов и способствовать росту юаня к доллару на валютных биржах. Конечно, это навредит доходам экспортеров на долларовые рынки, но зато окажет благоприятное влияние на перенаправление капитала и трудовых ресурсов из этого преемственного бизнеса в новые формы деятельности, предпочитаемые пятилетним планом. Теперь, когда переориентирование экономики с производства и экспорта дешевых товаров на экономику, движимую технологиями и сервисом, идет полным ходом, Китай должен приблизиться к тому, чтобы избавиться от доллара как резервной валюты юаня. Для Китая близится время перестать поддерживать валюту, с которой он хочет покончить.

Все свидетельства китайской золотой политики указывают на то, что конечный план – привязать юань к золоту. В 1983 г. Китай ввел правила, наделявшие Народный банк полномочиями приобретать золото от имени государства. Анализ современных цен, продаж и аренды западных центральных банков на долгосрочном медвежьем рынке показывает, что Китай мог накопить существенное количество золотых слитков. В 1980-х у Китая был приток капитала, который он желал нейтрализовать, а затем последовал торговый избыток, начавший накапливаться в 1990-х. Расширив свою программу закупок золота за рубежом, Китай укрепил производительность своей золотой добычи и государственную монополию на аффинаж золота. Сегодня он является крупнейшим добытчиком, а также приобретает у других стран сплав Доре для аффинажа и хранения.

К 2002 г. Китай накопил достаточно слитков, чтобы разрешить собственным гражданам покупать золото, и даже запустил рекламу на телевидении и в других СМИ, чтобы поощрить их на это. После 2002 г. поставки в частное владение через Шанхайскую биржу золота (ШБЗ) (контролируемую Народным банком) достигли 15,000 т, хотя часть из этого – лом, требующий переработки. Я прикинул, что к 2002 г., до учреждения ШБЗ, китайское государство запросто могло накопить более 20,000 т, а не мизерные 1,843 т, декларируемые сегодня в резервах. Какой бы ни была истинная цифра, Народный банк на протяжении 34 лет целенаправленно приобретал золото и к 2002 г. построил прочную и достаточную позицию, очистив в следующие 15 лет путь своим гражданам для того же [vii].

Теперь Китай держит рынок физического золота железной хваткой. Последний шаг – запуск нового золотого контракта на принадлежащей Гонконгу Лондонской бирже металлов, основывающийся на политике использования Китаем связей Гонконга и Лондона для развития собственных интересов на международных рынках капитала. Контракт с первого дня пользуется успехом. В то время как американские банки помыкают ценой на фьючерсном рынке Comex, реальный контроль над рынком теперь находится в руках Китая.

Китай и его граждане продолжают копить золото. По сути, золото, поступающее в Китай, оттуда не возвращается. В противоположность этому, в США и ЕС люди совсем не мотивированы рассматривать золото как деньги или средство хранения стоимости. В геополитических целях значение имеет не то, кто прав, а то, у кого есть власть, чтобы быть правым. С окончанием обменных взаимоотношений юаня с долларом и переносом их на золото глобальная монетарная гегемония одним большим шагом перейдет от Америки к Китаю и его сфере влияния.

Шанхайская организация сотрудничества

ШОС движима Китаем в партнерстве с Россией. Вдобавок к населению 3.3 млрд, она является ключевым торговым партнером Японии, обеих Корей и всех юго-восточных азиатских стран, что увеличивает сферу влияния ШОС еще на 830 млн человек. В экспорте сырья от ШОС зависит почти вся Африка к югу от Сахары – а это еще миллиард. Европа, Австралия и Новая Зеландия также тяготеют к кругу торгового влияния ШОС – еще 700 млн. В общей сложности получается больше 5.8 млрд, а значит, еще примерно миллиард приходится на нейтральные страны и партнеров Америки. И при этом в мировой торговле значительная часть расчетов проводится в американских долларах.

Есть сильные указания на то, что золото будет одним из средств расчета в будущей торговле ШОС. Не только потому, что ШОС движима Китаем в партнерстве с Россией, также, судя по всему, дружественно расположенной к золоту, но также потому, что спрос центральных банков на физическое золото в основном исходит от государств – членов и партнеров ШОС.

Индия, имеющая недостаточно золота на государственном уровне для поддержки своего членства, применяет все более отчаянные меры для приобретения золота у собственных граждан. Экономическое возрождение Индии после отстранения социалистической династии Ганди (Gandhi) происходило на фоне кейнсианской политики, поэтому стоит ожидать сильного интеллектуального сопротивления золоту среди финансовой элиты. Кроме того, старшие руководители Резервного банка Индии традиционно назначались по совету Банка Англии, являющегося противником золота и в то же время осознающего, что индийский золотой спрос вдобавок к китайскому подрывает контроль над Лондонским рынком драгоценных металлов. Золотая политика Индии как члена ШОС является несколько путанной.

Дисбаланс во владении золотом между разными государствами – членами ШОС исключает возможность новой супервалюты, поэтому, скорее всего, в евразийских торговых расчетах будет преимущественно использоваться юань, а другие члены будут использовать подход валютного управления для своих валют.

Контроль над нефтяным рынком

Самым значимым послевоенным финансовым соглашением, достигнутым Америкой, было соглашение с Саудовской Аравией, по которому саудовцы согласились принимать плату за нефть только долларами в обмен на американское покровительство. Соглашение было принято всеми членами ОПЕК в обмен на возможность устанавливать цены на нефть так, как им заблагорассудится. Как следствие, американские банки укрепились в контроле над экспансией глобального кредита, а также над возвращением в оборот валютных избытков от продаж нефти странам-потребителям, от чего особенно выигрывали друзья Америки. Одно это решение, выторгованное Никсоном (Nixon) и Киссинджером (Kissinger), упрочило доллар как мировую резервную и торговую валюту после конца Бреттон-Вудского соглашения, и он остается ею и по сей день.

Сегодня Саудовская Аравия – уже не та стабильная теократия, что раньше, и при текущих ценах на нефть она испытывает финансовые затруднения. Она планирует продать 5% своей национальной нефтяной монополии Aramco, чтобы получить $200 млрд для пополнения дефицита бюджета. Акции, вероятно, будут выставлены на публичные торги, если она сможет подтвердить свои заявляемые нефтяные резервы, что может оказаться сложным. Если попытаться предсказать исход этой дилеммы, то можно предположить, что на помощь саудовцам придет их крупнейший покупатель, Китай. И, надо ожидать, Китай получит некоторое влияние на продажи саудовской нефти.

Это была бы типичная китайская стратегия, повторяющая в сфере энергетики то, чего Китай уже достиг в обретении контроля над глобальной экономикой. После Америки, чье потребление существенно превышает ее резервы, крупнейшим глобальным поставщиком является Россия, и лишь затем идет Саудовская Аравия. Вместе на две последние страны приходится 22.4% глобального предложения. На других азиатских поставщиков – членов и партнеров ШОС приходится еще 12%, что в сумме дает 34.4%. Координирование этих резервов дает Китаю и его партнерам больший производственный рычаг на глобальном нефтяном рынке, чем был у Саудовской Аравии в 1970-х.

Китай уже демонстрирует предпочтение к проведению торговых и энергетических расчетов в юанях, но чтобы пойти дальше, ему нужно предложить конвертируемость в золото, чтобы конкурировать с долларом. Скорее всего, это будет реализовано в два этапа: сначала поставщикам нефти дается возможность продавать свою нефть за юани, а юани обменивать на золото на Шанхайской фьючерсной бирже, после чего будет предложен второй этап – формальная конвертируемость юаня.

Контракт юань-золото уже существует, а контракт нефть-юань скоро появится. Шанхайская международная энергетическая биржа сейчас обучает потенциальных пользователей и проводит системное тестирование, перед тем как осуществить запуск позже в этом году. Очевидно, эти фьючерсные контракты на золото и нефть могут вначале нуждаться в поддержке государственных банков, чтобы нарастить ликвидность. Но важно, что это позволит Ирану, России и другим азиатским производителям обойти западные банковские санкции, продавая нефть за золото [viii].

Геополитика может задать сроки

Курс экономических и монетарных событий в Азии был предопределен китайцами некоторое время назад. Мы видели свидетельства этого в Великобритании, когда Китай решил, что его международные финансовые рынки будут оперировать между Гонконгом и Лондоном, полностью исключив Нью-Йорк и максимально – доллар. В 2012 г. Гонконгская биржа купила Лондонскую биржу металлов, и через год роль Лондона была упрочена, когда тогдашний канцлер казначейства Джордж Осборн (George Osborne) посетил Китай. После этого Британия стала первой развитой страной, присоединившейся к возглавляемому Китаем Азиатскому банку инфраструктурных инвестиций, к большой досаде США.

У администрации Обамы не было эффективного ответа на китайскую стратегию, и она продолжала атаковать партнера Китая, Россию, посредством марионеточных войн на Украине и в Сирии. Заявка на захват контроля над богатым ресурсами Афганистаном провалилась. С избранием президента Трампа пришла неопределенность в американской международной политике, способствовавшая визиту президента Си Цзинпина (Xi Jinping) к президенту Трампу в прошедшем апреле. Никто не сомневался, что Си захочет лично оценить Трампа. Скорее всего, у него осталось впечатление о непредсказуемости Трампа, что впоследствии и подтвердилось.

Можно лишь гадать, заставил ли визит Си китайцев ускорить запланированный переход от доллара к их конечным планам касаемо торговых расчетов и денег. В данном контексте Пекин будет пристально следить за угрозой вторжения США в Северную Корею. Китайцы захотят любой ценой предотвратить пребывание американских войск на китайской границе, всего в 500 милях от Пекина, поэтому самым эффективным ответом будет возмездие путем атаки на доллар.

Отстранение на прошлой неделе Стива Бэннона и переход контроля над Белым домом к трем генералам – это важные события. В последнем интервью перед отставкой Бэннон верно проанализировал геополитику между Китаем и США. Его анализ во многом согласуется с тем, что представлено в настоящей статье. Однако он считает, что США необходимо вести торговую и финансовую войну с Китаем и забыть об армии. По его словам: «Если только кто-нибудь не докажет, что 10 млн жителей Сеула не погибнут в первые же 30 минут традиционной войны, то я не знаю, о чем вы говорите, военного решения здесь быть не может, мы у них на крючке» [ix].

Ошибка Бэннона в том, что он предполагает, будто Америка по-прежнему обладает своей традиционной финансовой властью, тогда как информированным наблюдателям ясно, что это не так. Тем не менее генералы, руководящие теперь Белым домом, скорее будут подогревать марионеточные войны, либо потому, что это то, что они умеют, либо по более циничной причине – из-за влияния на них производителей оружия, ищущих оборонных контрактов. Они недолго думали перед наращиванием американского присутствия в Афганистане, и они явно хотят заполучить влияние в Пакистане, а эти две страны находятся на восточном фланге Китая, где он выстраивает коммерческие и инфраструктурные связи.

Таким образом, геополитика вернулась на знакомые территории. Трамп нейтрализован и будет все больше напоминать забитого Обаму. Возможно, еще больше войск будет отправлено в Сирию. Возможно, еще больше советников будет отправлено на Украину. Возможно, еще больше ракет будет установлено в Польше или балтийских странах. Северная Корея будет и дальше бравировать в патовой ситуации, защищенная своим ядерным оружием. Однако Китай все больше действует в собственных интересах, предпринимая следующий шаг по освобождению от доллара, а это означает, что он продаст свои долларовые резервы, чтобы запастись медью и другими необходимыми ему промышленными материалами. Кроме того, это означает, что Китай будет выдавать своим торговым партнерам, таким как Саудовская Аравия, кредиты долларами, а выплаты принимать в юанях.

Заключение

Геополитическая стратегия Китая и России развивалась достаточно долго, чтобы наблюдатели смогли понять ее и ее последствия для Запада. Можно предположить, что стратеги и разведка всех основных игроков хорошо осознают все последствия, и это в том числе касается Америки, не желающей проигрывать в этой Великой Игре. Именно таков основной тезис откровенного интервью Стива Бэннона изданию Politico.

Бэннон заблуждался касаемо величины экономической и финансовой власти Америки. Теперь он ушел. Мы вернулись к принятию геополитических решений военными. Между тем, интересы Китая практически без сомнений прочно сместились в сторону избавления от доллара. А это можно успешно осуществить только путем привязки юаня к характеристикам физического золота, и Китай, по сути, взял этот рынок под свой контроль.

Если золото перейдет Рубикон в $1300, то это можно рассматривать как ранний признак того, что долгосрочный план Китая по монетизации своего золота продвигается к следующей стадии. Очень скоро будет запущен фьючерсный контракт «нефть-за-юани», что позволит таким странам, как Иран, свободно приобретать золото в обмен на нефть.

Если же Китай отложит привязку юаня к золоту, доллар все равно выглядит слабеющим относительно других валют, что отражает изоляцию американской экономики от положительной азиатской ситуации. Темп роста цены на золото может оказаться медленнее, но направление кажется не менее верным.

Рано или поздно, золоту придется подняться до уровня, при котором китайцы готовы установить курс конверсии. Стоит ожидать, что Китай будет использовать свой контроль над рынками физического золота, чтобы достичь этого в удобное для него время. Преодоление отметки $1300 вполне может оказаться началом движения к этой цели.

[i] Валютный стабилизационный фонд был создан согласно Закону о золотом резерве 1934 г. как подразделение Казначейства США. Его особая цель – управление ценой золота. Конгресс не имеет никаких прав на информацию о деятельности фонда, поэтому она остается тайной, тщательно скрываемой от глаз общественности.

[ii] См. описание кредитного цикла и текущего состояния игры: https://www.goldmoney.com/research/goldmoney-insights/follow-the-money

[iii] ШОС сейчас включает Китай, Россию, Индию, Пакистан, Казахстан, Киргизию, Таджикистан и Узбекистан. Среди будущих членов – Турция, Иран и Афганистан. Ожидаемое население этой экономической единицы после присоединения всех будущих членов – 3.3 млрд человек, почти половина мирового населения.

[iv] Больше информации о китайском великом плане см. здесь: https://www.goldmoney.com/research/goldmoney-insights/time-for-a-new-gold-standard-for-asia

[v] Важно понять разницу между ВВП и подлинным экономическим прогрессом. На западных финансовых рынках распространено заблуждение, будто китайский кредитный пузырь более опасен, чем пузыри в западных государствах всеобщего благосостояния. Опасны все кредитные пузыри, особенно если они не финансируют экономический прогресс.

[vi] Скандал с перезалогом товарных ресурсов в 2014 г., коллапс фондового рынка в 2015 г. и товарная спекуляция в прошлом году – это примеры пузырей, лопнувших из-за государственного вмешательства.

[vii] См. подробнее о моей оценке золотых резервов китайского правительства: https://www.goldmoney.com/research/goldmoney-insights/china-s-gold-strategy

[viii] При текущих темпах иранского экспорта нефти в Китай и текущих ценах на золото их годовая стоимость составляет примерно 300 т золота.

[ix] См. http://www.politico.com/story/2017/08/17/steve-bannon-interview-american-prospect-241729

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.