Золото становится обыденным, по версии газеты The New York Times

- дата: 11 августа 2020 (источник от 30 июля 2020)

В бычьих рынках драгоценных металлов есть этапы, когда даже наименее заинтересованные популярные СМИ считают необходимым признать, что происходит что-то важное.

Так золото и серебро оказываются в центре внимания тех, кто либо не знал, что в них можно инвестировать, либо знал, но не был уверен, что способствует продлению восходящего тренда.

Отличный пример такой статьи только что появился в NYT. Начинается она так:

«Новая золотая лихорадка толкает цену к рекордным

максимумам

Инвесторов, привыкших к мрачным дням 2020 г., манит нечто яркое и сверкающее: золото.

На днях цена золота достигла рекордных максимумов. С начала года золото выросло на 27%, опередив большинство фондовых, облигационных и товарных рынков.

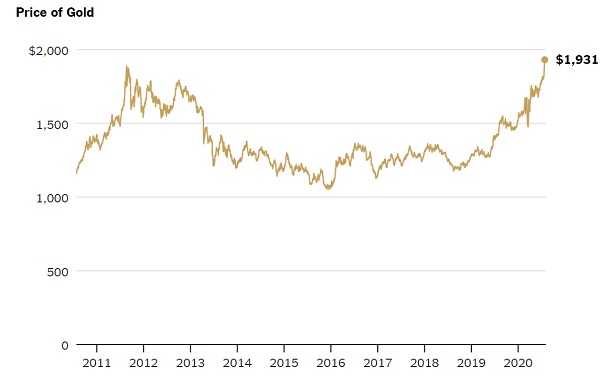

В понедельник цена золотых фьючерсов на Нью-Йоркской товарной бирже поднялась на 1.8%, до более чем $1,931 за унцию. Еще на прошлой неделе инвесторы подняли цену золота выше рекорда, установленного в августе 2011 г.

Цена на золото

Возможно, в современном инвестиционном портфеле золото выглядит старомодным, но события, связанные с коронавирусом, стимулировали спрос на него».

Обратите внимание на неприязненный тон: «в современном инвестиционном портфеле золото выглядит старомодным» и «события, связанные с коронавирусом»…

Вероятно, в New York Times не работает ни одного золотого жука, поэтому такие характеристики и оговорки в сообщении этого издания не удивляют.

Однако остальная часть статьи достаточно точная и полная. Что также неудивительно. Несмотря на все проблемы с перспективой, издание продолжает привлекать талантливых репортеров. Автор данной статьи Мэтт Филлипс (Matt Phillips) очень верно понял общую картину. Вот продолжение:

«Пандемия спровоцировала один из самых резких спадов глобальной экономики в истории. По прогнозу Международного валютного фонда, в этом году мировая экономика сократится почти на 5%. Спад вынудил центральные банки, в частности Федеральную резервную систему (ФРС), влить в финансовые рынки сотни миллиардов долларов с целью поддержать рушащуюся экономику.

Но эти миллиарды не поступают со склада; центральные банки создают новую валюту. Рост денежной массы снижает процентные ставки и увеличивает количество валюты, в частности долларов, в обращении. И в долгосрочной перспективе такие шаги могут усилить инфляцию (снижение процентных ставок, как правило, подстегивает экономическую активность) и ослабить стоимость валюты.

Сейчас инвесторы принимают всё это во внимание и решают, что покупать золото – традиционно считающееся инвестицией, со временем сохраняющей свою стоимость, – лучшее, что можно сделать, чтобы защититься от инфляции и ослабления бумажных валют. Как следствие, в последние месяцы, когда центральные банки активизировали борьбу со спадом, приток денег в золотые инвестиции подскочил.

«Все дело в кредитно-денежной политике, – сказал о недавнем росте цены золота Мэтью Савари (Mathieu Savary), макроэкономический стратег BCA Research. – Кредитно-денежная политика сейчас по всем фронтам очень мягкая, и золото это любит».

Те, кто традиционно инвестирует в золото, говорят, что это надежный и безопасный способ хранения наличных. Однако есть и другие инвестиции, такие как государственные облигации – особенно выпускаемые Казначейством США, – позволяющие обеспокоенным инвесторам так же легко припрятать свои наличные. И чаще всего инвесторы предпочитают золоту облигации, потому что по ним платят проценты.

Но в последние месяцы случилось что-то, что изменило оценку золота в сравнении с облигациями.

Поскольку ФРС опустила контролируемые ею краткосрочные процентные ставки почти до нуля, долгосрочные ставки – также известные как доходность государственных облигаций – тоже упали почти до самого низкого уровня в истории. Доходность 10-летних облигаций Казначейства США в понедельник составляла примерно 0.6%.

В то же время, поскольку ФРС создала огромные суммы новых денег, аналитики считают, что США может ждать рост инфляции.

Инвесторы учитывают эту возможность. В последние недели выросли рыночные ожидания инфляции, и теперь инвесторы ожидают, что в следующие 10 лет инфляция в среднем будет составлять 1.5% в год. Поскольку 10-летние казначейские облигации будут приносить инвесторам лишь 0.6% в год, это фактически означает, что они должны мириться с потерей почти 1% в год, если учесть инфляцию. На рыночном жаргоне это означает, что «реальная», или скорректированная по инфляции, доходность отрицательна.

Поскольку не терять деньги – вспомните, что золото, как считается, сохраняет свою стоимость, хоть и не приносит процентов, – лучше, чем терять, обычно в таких случаях инвесторы переключаются с государственных облигаций на золото.

«Единственное, что имеет значение для цены золота, – это реальная доходность американских облигаций», – сказала Наташа Канева (Natasha Kaneva), аналитик драгоценных металлов в JPMorgan Chase.

Приток в золотые индексные фонды – инструменты, напоминающие взаимные фонды и представляющие один из простейших способов приобрести золото, – подскочил после того, как ФРС в марте, в разгар пандемии, анонсировала важные политические шаги. С тех пор приток наличных в золотые фонды не прекращается.

Согласно Всемирному совету по золоту – отраслевой группе – в первой половине года приток в золотые индексные фонды побил рекорд, составив $40 млрд. Самый большой приток инвесторских денег наблюдался в США: почти $30 млрд.

Ряд аналитиков теперь ожидают, что цена золота скоро превысит $2,000 за унцию. В опубликованной на прошлой неделе заметке аналитики из UBS написали, что отрицательные реальные ставки, ослабление доллара и продолжающаяся геополитическая неопределенность – включая напряжение между Китаем и США – будут и дальше поддерживать цену золота».

Поскольку New York Times обычно выступает вожаком стаи популярных СМИ, меньшие издания теперь получили зеленый свет, чтобы положительно освещать драгметаллы, что привлечет в сектор небольшие, но все же значимые суммы денег «универсалов». И тогда драгметаллы войдут в по-настоящему веселую – то есть параболическую – стадию цикла.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.