Золото уходит к центробанкам и частникам на волне роста его цены

- дата: 25 марта 2024 (источник от 21 марта 2024)

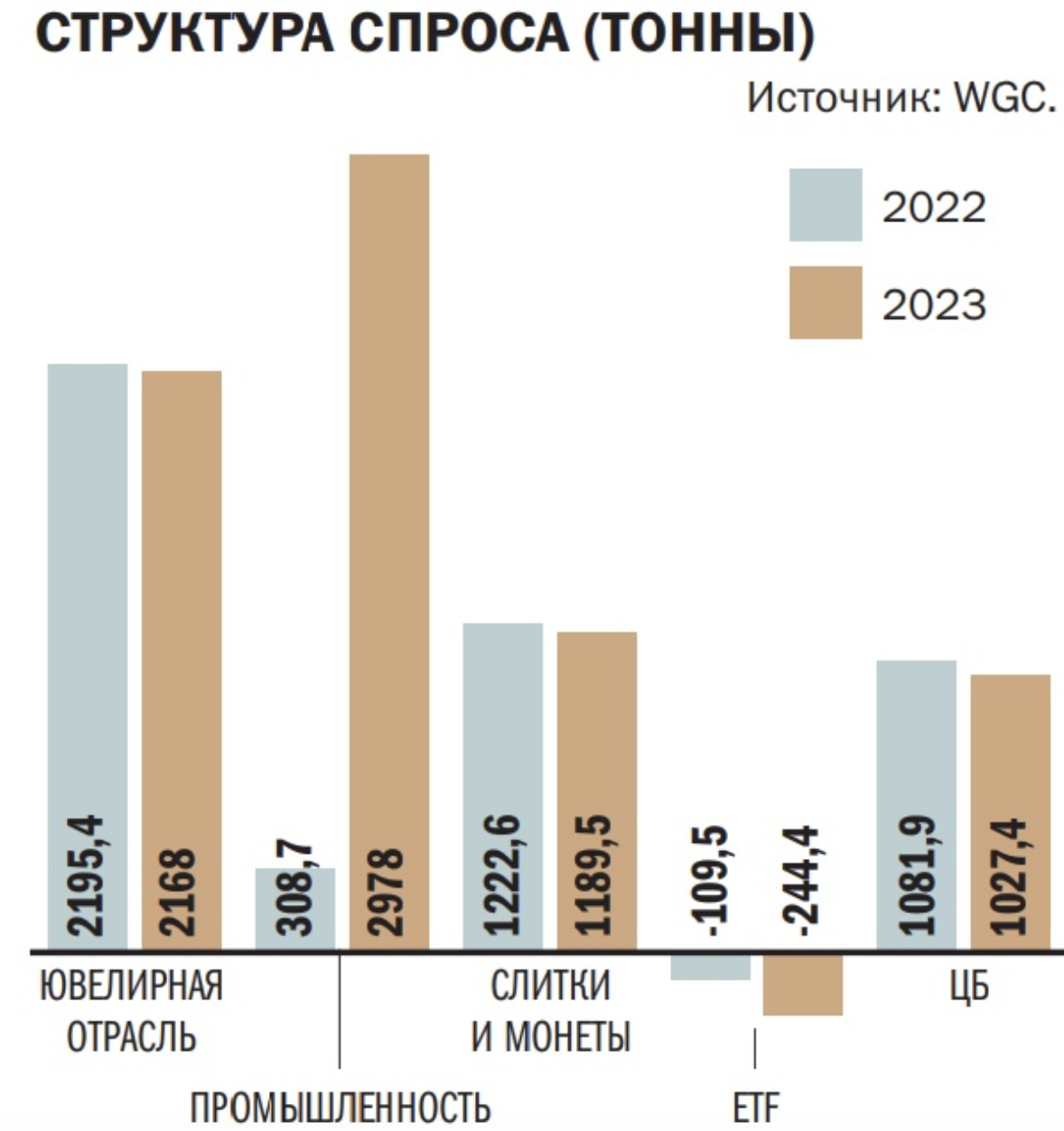

В 2023 году мировой спрос на золото сократился на 5%, до 4448,4 тонны. Наиболее резко упал инвестиционный спрос из-за усилившихся продаж металла биржевыми ETF. В условиях высоких геополитических рисков сегодня основными локомотивами на рынке выступают частные инвесторы, потребители ювелирной продукции, слитков и монет, а также центробанки.

Предложение

Данные World Gold Council (WGC) свидетельствуют о том, что по итогам года производство золота (добыча и вторичная переработка) выросло на 3% до нового исторического максимума — 4898,9 тонны. Это стало возможным за счет переработки металла из вторичного сырья, которое выросло за год почти на 9%, до 1237,3 тонны, максимума с 2020 года. В то же время добыча увеличилась лишь на 0,5%, до 3644,4 тонны, максимума с 2018 года.

Значительный рост переработки связан с ростом цены металла во всех валютах. Пик подъема пришелся на второй квартал 2023 года, когда показатель вырос год к году на 13%, тогда же цена на золото в долларах США поднялась до нового среднеквартального максимума в $1977 за тройскую унцию. «Во всех регионах наблюдалось увеличение объемов переработки как в квартальном, так и в годовом исчислении, за исключением Южной Азии, где наблюдалось снижение примерно на 4% в годовом исчислении»,— отмечается в отчете WGC.

Слабый рост добычи связан с ее падением в отдельных странах: Судан (–8 тонн, –10% г/г), Индонезия (–8 тонн, –6% г/г), Мексика (–7 тонн, –6% г/г), Австралия (–7 тонн, –2% г/г). Более высокий годовой объем производства наблюдался в Южной Африке (+14,15 тонны, +15% г/г), России (+6 тонн, +2% г/г), Мали (+5 тонн, +4% г/г), Бразилии (+4 тонны, +4% г/г) и Буркина-Фасо (+3 тонны, +3% г/г). «Можно предположить, что добыча драгоценного металла стагнирует на фоне истощения золоторудных месторождений в мире, падения грейдов в силу менее богатых руд»,— полагает аналитик «БКС Мир инвестиций» Ахмед Алиев.

Потребление

Спрос на драгоценный металл, по данным WGC, за год снизился на 5%, до 4448,4 тонны, причем наиболее сильно в четвертом квартале (–12% г/г). В предыдущие два года спрос на металл восстанавливался на 9–17% после падения в 2020 году из-за пандемии коронавируса. В 2023 году потребление металла снизилось на 1–15% по всем основным группам потребителей: ювелирная отрасль, промышленность, инвестиционный спрос, центробанки.

Ювелирная отрасль

Наименьшее снижение спроса отмечается со стороны ювелирной отрасли и промышленности. За 2023 год ювелиры приобрели 2168 тонн металла, что лишь на 1,2% ниже показателя 2022 года. Промышленный спрос снизился за год на 3,5%, до 297,8 тонны. В итоге доля ювелиров выросла за год на 2 процентных пункта, до 48,7%, но это на 7 п. п. ниже многолетнего максимума, установленного в 2021 году,— 55,7%. Вклад промышленности снизился на 0,4 п. п., до 6,1%.

На рынке сложилась уникальная ситуация: спрос на золото остался стабильным, несмотря на сильное повышение цены металла, что обычно приводило к падению интереса населения к ювелирным украшениям. В 2023 году связь была разорвана за счет сильного увеличения потребления благородного металла ювелирной отраслью Китая, Турции и России. По данным WGC, китайские ювелиры приобрели 630,2 тонны металла, что на 10% выше показателя 2022 года. Турецкие и российские ювелиры приобрели 41,9 и 39,7 тонны золота соответственно, что на 14% и 11% больше спроса годом ранее.

В прошлом году в Китае активно восстанавливался спрос на золото после относительно слабого 2022 года. Два года назад в стране началась очередная волна коронавируса, из-за которой во многих провинциях были объявлены локдауны, что привело к падению на 15% спроса ювелиров в 2022 году (до 570 тонн). «Снятие COVID-ограничений в конце 2022 года заложило основу для возрождения потребления золотых украшений в Китае в 2023 году»,— отмечается в обзоре WGC.

Золото выиграло также на фоне высокой инфляции в мире и геополитических рисков. Это были ключевые движущие силы спроса на ювелирную продукцию в Турции и России. К тому же золото рассматривается местными инвесторами как защита от слабости национальных валют. В 2023 году курс доллара вырос против турецкой лиры на 56%, до 28,7 лиры за доллар, в России курс рубля за год прибавил почти 30%, до 90,36 руб./$.

Ахмед Алиев не исключает, что в случае сохранения высоких цен на золото ювелирный спрос может снизиться. В частности, он обращает внимание на новость о том, что дилеры в Индии (один из крупнейших потребителей ювелирного золота в мире) начали предлагать скидки покупателям золота в условиях недостаточного спроса при таких ценах.

Инвестиционный спрос

Наиболее сильно снизился инвестиционный спрос на золото, который по итогам года составил немногим больше 945 тонн. Это на 15% ниже результата предыдущего года и худший показатель с 2014 года. Основными виновниками просадки стали профессиональные инвесторы, которые активно выводили деньги из биржевых ETF, ориентированных на золото. По данным WGC, за год активы таких фондов снизились на 244 тонны, что на 133,9 тонны выше суммарных продаж за весь 2022 год.

Потери были наиболее заметны в Европе, где запасы сократились на 180 тонн — худший годовой показатель с 2013 года. Фонды Северной Америки сократились за год на 82 тонны (в основном за счет фондов США). Азия была единственным регионом, в котором в течение 2023 года наблюдался рост активов ETF, обеспеченных золотом: активы выросли на 19 тонн.

В течение 2023 года инвестиционный спрос на золото был низким из-за высоких реальных доходностей в США и Европе. «Когда реальная доходность высока (инфляция снижается быстрее, чем уровень доходностей облигаций), как это было в прошлом году, инвесторы более склонны вкладывать свои деньги в такие активы, как облигации и акции, чтобы получить реальную прибыль»,— отмечает директор по инвестициям Astero Falcon Олег Новиков. Золото в отличие от акций и облигаций само по себе не приносит доход, отмечает портфельный управляющий «Альфа-Капитала» Дмитрий Скрябин.

Активный интерес к золоту сохранялся со стороны менее профессиональных, частных инвесторов. За отчетный период объем мирового спроса на слитки и монеты составил 1189,5 тонны, что лишь на 2,7% меньше показателя 2022 года. Лидеры, как и в случае с ювелирной отраслью, остались в основном те же: Китай (рост на 28%, до 279,5 тонны), Турция (рост на 88%, до 159,6 тонны), Россия (рост на 26%, до 31,5 тонны). Сильно выросли такие вложения и у стран Ближнего Востока, которые в сумме купили 113,8 тонны металла, что на 23% больше, чем в 2022 году. В таких странах слитки и монеты, как и ювелирные украшения, рассматриваются в качестве защиты не только от инфляции, но и валютных и геополитических рисков. «В отличие от ETF инвесторы в физическое золото имеют более долгосрочное ожидание роста цены золота и менее склонны реагировать на колебания рыночного курса»,— отмечает Олег Новиков.

«Даже в условиях ожидаемого начала цикла снижения ставки ФРС оттоки из золотых ETF имеют шансы продолжиться и в 2024 году»,— полагает Дмитрий Скрябин.

Центробанки

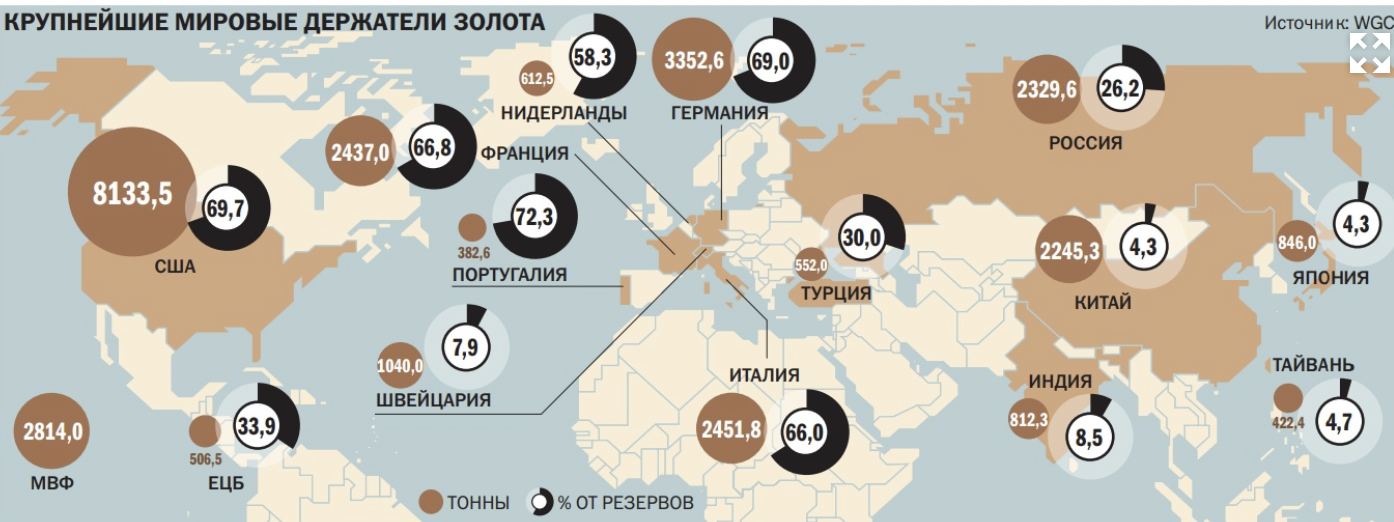

Одним из ключевых драйверов роста мировых цен на золото в 2023 году стали центральные банки, покупки со стороны которых пусть и сократились, но остались возле полувекового максимума, достигнутого в 2022 году. По данным WGC, за год они приобрели 1182,8 тонны против 1192,5 тонны годом ранее. Крупнейшими покупателями металла из тех, кто раскрыли данные, стали центробанки Китая и Польши. Эти ЦБ приобрели 224,9 и 130 тонн и довели запасы до 2245,3 и 358,7 тонны соответственно. Активно покупали металл центробанки Сингапура (76,3 тонны), Ливии (30 тонн), Чехии (18,7 тонны) и Индии (16,2 тонны).

Финансовые регуляторы покупают золото в резервы для уменьшения зависимости от доллара на случай перестройки текущей доллароцентричной глобальной финансовой системы или блокирующих санкций, полагают эксперты. Риск последствий от подобных потрясений заметно вырос после того, как в 2022 году была заморожена часть резервов ЦБ России. Это, как считает ведущий аналитик «Цифра брокер» Даниил Болотских, заставило многих регуляторов пересмотреть подходы к формированию резервов.

По мнению Олега Новикова, последовательное снижение доли US Treasuries в резервах развивающихся стран является необратимой тенденцией, и золото останется одной из наиболее перспективных альтернатив. Кроме того, что золото можно физически хранить на своей территории, что минимизирует риски блокировки, оно является ограниченным физическим товаром, предложение которого нелегко увеличить. Таким образом это естественная защита от внутренней инфляции доллара, полагают эксперты. «Обратная корреляция золота с долларом США, еще одним крупным резервным активом, является основным элементом привлекательности драгоценного металла»,— напоминает Олег Новиков. По мнению Даниила Болотских, в 2024 году спрос со стороны центральных банков сохранится на высоком уровне.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.