Золото в Лондоне и Гонконге используется для расчета по фьючерсам биржи COMEX

- дата: 14 декабря 2016 (источник от 7 декабря 2016)

Физическое золото, находящееся в Гонконге и Лондоне, используется для расчетов по золотым фьючерсным контрактам COMEX через операции «обмена на физический металл» (Exchange For Physical)(EFP))на внебиржевом (over-the-counter (OTC)) рынке.

Это продолжение статей «Как понимать лондонские золотые форвардные ставки (Gold Forward Offered rate (GOFO)) и оптовый рынок золота» (Understanding GOFO And The Gold Wholesale Market) и «Поставка по золотым фьючерсам на бирже COMEX может совершаться с помощью доступных запасов» (COMEX Gold Futures Can Be Settled Directly With Eligible Inventory), в которых объясняются операции EFP и как они могут увеличить или уменьшить объем открытого интереса на COMEX.

Большинство золотых аналитиков считает, что расчет по золотому фьючерсному контракту (GC) на 100 унций металла (3.215 кг) можно осуществить лишь через принятие и совершение поставки. Это технически верно, если исключить возможность операций EFP в золотых фьючерсах на внебиржевом рынке. Если торговля фьючерсными контрактами на Бирже ведется открыто и в конкурентной манере, то внебиржевые транзакции (и таким образом цена золота, его форма и местонахождение) – это транзакции, основанные на частной договоренности между покупателем и продавцом. Биржа COMEX является подразделением CME Group, которая предлагает клиентам внебиржевые ставки на платформе под названием ClearPort.

Биржа COMEX в Нью-Йорке является самой ликвидной биржей золотых фьючерсов в мире, предлагающей фьючерсные контракты на драгоценные металлы, номинированные в самой используемой валюте в мире, - в долларе США, и поэтому члены золотой индустрии используют фьючерсы по целому ряду причин, включая хеджирование металла вне территории поставки по контракту. Как следствие физический «расчет» по контрактам может производиться где угодно и по какой угодно цене через EFP.

В рамках операции «обмена на физический металл» (EFP) подписывают фьючерсный контракт (короткий и длинный) и одновременно производят обратную спотовую транзакцию (reverse spot) (на покупку и продажу). Одна сторона занимает короткую позицию по контракту и покупает спотовое золото (CME называет спотовую сторону контракта родственной позицией (relatedposition), тогда как другая занимает длинную позицию и продает родственную позицию. Операции EFP могут увеличивать, уменьшать или не изменять объем открытого интереса, в зависимости от позиций, занятых сторонами до начала операции. Когда EFP сокращает открытый интерес применяется выражение «расчетные позиции» (settle positions). Их также можно назвать «нейтрализующие позиции» (offsetting positions) или «нетто позиции» (netting out positions).

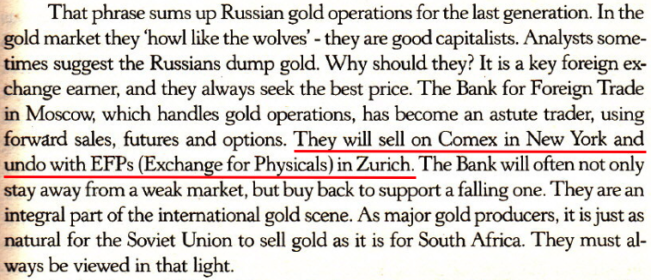

Давайте посмотрим на пример из реальной жизни. Отрывок ниже мне прислал специалист по статистическим данным и золоту Ник Лейрд (Nick Laird) (его сайт Goldchartsrus.com). Он взят из книги под названием «Перспективы золота к 2000 году» (The Prospect for Gold: The View to the Year 2000), автор Тимоти Грин (Timothy Green). В нем автор рассказывает, как русские продавали свое золото в Швейцарии в 1980-е годы.

Эта фраза описывает то, как русские ведут операции с золотом все последнее поколение. На золотом рынке «они воют как волки», то есть они хорошие капиталисты. Аналитики иногда предполагают, что русские сбрасывают золото. Зачем им это? Это ключевая возможность для зарабатывания валюты и они всегда ищут лучшую цену. Банк внешней торговли в Москве, ответственный за золотые операции, стал опытным трейдером, использующим форвардные продажи, фьючерсы и опционы. Они продают на бирже COMEX в Нью-Йорке и закрывают позицию через EFP в Цюрихе. Банк часто не только не продает на слабом рынке, но закупает, чтобы поддержать падающий рынок. Они являются неотъемлемой частью международного золотого рынка. СССР является крупнейшим производителем золота и для него также естественно продавать металл, как и для ЮАР. На них следует всегда смотреть именно под этим углом.

Это точно подходит для предыдущего примера, относящегося к EFP, то есть хеджирование металла вне поставочных границ контракта. Любой слитковый банк, золотодобытчик или аффинажер может занимать короткую позицию на золото на бирже COMEX, а когда потребуется совершить ее «физическое закрытие», например, в Швейцарии, может это сделать через EFP. Единственное требование: количество компонента родственной позиции должно приблизительно соответствовать количеству биржевого компонента (the quantity of the related position component … must be approximately equivalent to the quantity of the Exchange component), то есть родственная позиция должна равняться приблизительно 100 унциям золота, которое является обеспечительным активом фьючерсного контракта.

В этом примере лицо, занимающее короткую фьючерсную позицию, подключается через платформу CME ClearPort к EFP. В рамках этой транзакции он купит длинный фьючерсный контракт и одновременно продаст спот. Его длинная и короткая позиции нейтрализуются, в то время как он продает спот физический металл в Швейцарии. По сути, короткая позиция на бирже COMEX была закрыта в физическом металле вне поставочных границ контракта. Естественно, что длинная позиция также может быть закрыта в Швейцарии, что является другой стороной сделки.

Операции «обмена на физический металл» перемещают килограммовые слитки через гонконгские хранилища

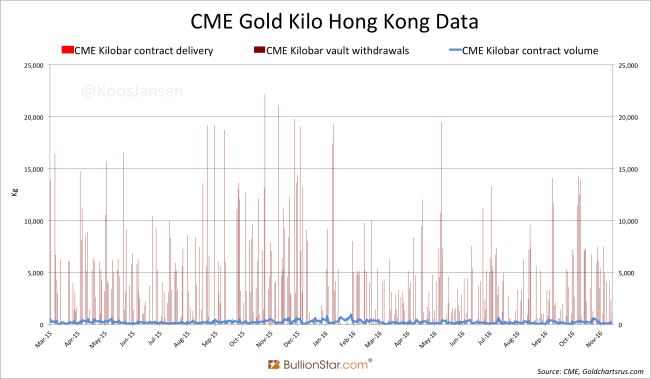

В марте 2015 года CME запустила фьючерсный килограммовый контракт (Gold Kilo Futures (GCK)) с физической поставкой в Гонконге, но с момента его запуска интереса к нему так и не появилось. Объем торгов в GCK крошечный и поставки производятся редко. Тем не менее, огромные объемы золота в килограммовых слитках проходят одобренное CME хранилище в Гонконге, находящееся в собственности Brink’s, Inc… В среднем в день из хранилища забирают 3.9 т металла, но иногда объем ежедневных поставок достигает 20 т.

Объем поставок по контрактам CME Kilobar так низок (красным), что его почти не видно. Изъятия килограммовых слитков из хранилищ CME (коричневым), объем контрактов CME Kilobar (голубым)

Объем торгов и поставок GCK на бирже так низок, что изъятия могут объясняться внебиржевой торговлей. Представитель CME мне это действительно подтвердил, - движения через гонконгские склады объясняются транзакциями EFP.

Но если посмотреть на страницу объема торгов, то мы не увидим ни одной EFP транзакции, и это несмотря на то, что их количество в золотых фьючерсах значительно. Могут ли килограммовые слитки на одобренных CME складах в Гонконге использоваться для расчетов по фьючерсным контрактам в 100 унций? Да.

Обеспечивающим активом фьючерсного контракта является «либо один (1) слиток весом в 100 унций, либо три (3) килограммовых слитка, … с отступлением в 5% вниз или вверх… с минимальной чистотой .995» (тогда как обеспечивающим активом GCK является килограммовый слиток (32.15 тройских унций) … и с минимальной чистотой .9999. Таким образом по фьючерсным контрактам в 100 унций в рамках EFP транзакций физически рассчитываются тремя килограммовыми слитками в Гонконге.

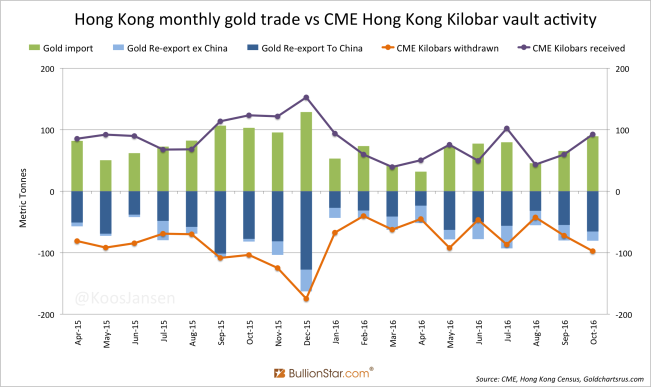

Я предполагаю, что килограммовые слитки, купленные слитковыми банками на западе, например, у швейцарских аффинажеров для поставки в Китай, хеджируются на бирже COMEX, а когда золото поступает в Гонконг, короткие позиции закрываются через EFP. Оттуда золото перевозится в броневике Brink’s в обозначенные Шанхайской золотой биржей хранилища в Шеньжене, так как у них есть трансграничная лицензия от китайского правительства. В поддержку моей теории говорит график ниже. Обратите внимание на сильную корреляцию между «импортом золота в Гонконг через килограммовые слитки, полученные в хранилищах CME» и «реэкспортом из Гонконга с помощью килограммовых слитков, изъятых из хранилищ CME».

Ежемесячный объем золотой торговли в Гонконге и динамика изменений количества килограммовых слитков в хранилищах CME в Гонконге: импорт золота (зеленым), реэкспорт золота из Китая (голубым), реэкспорт золота в Китай (синим), количество изъятых килограммовых слитков CME (оранжевым), количество полученных килограммовых слитков CME (фиолетовым)

Корреляция указывает на то, что большая часть направляющегося через Гонконг в Китай золота находится в форме килограммовых слитков и проходит через хранилища CME. И так как большая часть проходящего относится к EFP, я предполагаю, что килограммовые слитки используются для расчетов по фьючерсам COMEX.

Верность моей теории трудно протестировать, потому что транзакции EFP проводятся вне биржи и о них нет почти никакой информации.

Лондонское золото нейтрализует фьючерсы COMEX

Мы установили, что золото в Швейцарии и Гонконге используется для расчета по золотым фьючерсам. Но есть также и доказательства того, что золото в Лондоне используется для закрытия позиций на бирже COMEX. Расследуя эту тему я обратился к Вильяму Пурпуре (William Purpura). Он, в частности, является председателем Northport Commodities, членом комитета управляющих COMEX и торговал на COMEX с 1982 по 2007 гг. Я попросил Пурпуру дать пример использования EFP [скобки мои]:

Большая их часть [EFP] делается слитковыми банками… В основном они нужны для сальдирования. Часто Лондон против Нью-Йорка. Можно видеть, как много EFPпубликуется около восьми утра в Нью-Йорке на COMEX.

Вот оно, «Лондон против Нью-Йорка» и «сальдирования». Из этой цитаты мы узнаем, что золото, находящееся в Лондоне, используется для исполнения EFP в нью-йоркских фьючерсных позициях. Кто-то скажет, что родственная позиция в Лондоне «не распределена» - я не уверен. В последних формулировках CME по EFP (Market Regulation Advisory Notice RA1311-5R) сказано:

Там, где компонентом родственной позиции … является физическая транзакция… она должна быть заявлена для клиринга как вид транзакции EFP.

Часто на языке оптового рынка золота физическое также используется для обозначения «нераспределенного золота», хотя такое золото вряд ли можно назвать физическим, по моему мнению.

Я уверен, что есть куда больше методов использования EFP, чем упомянуто мной, или любых других транзакций, оговоренных в частном порядке (privately negotiated transaction (PNT)) доступных на ClearPort, которые влияют на открытый интерес на COMEX. В одном можно быть уверенным, обычная поставка не является единственным способом закрытия фьючерсного контракта. В книге правил золотых фьючерсов это специально отмечено CME Group. Отрывок ниже говорит о закрытии золотого фьючерсного контракта [скобки мои]:

113102.E. Закрытие торговой сделки

В текущем месяце никаких сделок в золотых фьючерсах не будет производится после третьего последнего рабочего месяца. Любые незакрытые после этой последней торговой даты должны быть либо:

…

(B) Ликвидированы с помощью добросовестного обмена на родственную позицию [/EFP] … .

Это важно для понимания мирового бумажного и физического рынка золота. Статистика поставки золотых фьючерсов COMEX – это далеко не все.

Нивенхойз, Ян

Nieuwenhuijs, Jan

Ведущий аналитик рынка драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.