Золотое соглашение ЦБ: скончалось на отметке в 20 лет

- дата: 13 июня 2022 (источник от 27 сентября 2019)

В прошедший четверг отмечалась 20-я годовщина Соглашения центробанков по золоту (СЦБЗ). Одновременно соглашение прекратило свое существование.

Мало кто это заметил, и даже нам пришлось напомнить о печальном конце «одной из вех золотого рынка в нашем поколении», как говорил аналитик Тимоти Грин (Timothy Green) при рождении СЦБЗ в сентябре 1999 г.

В самый раз насвистать песенку «Элеанор Ригби» (Eleanor Rigby), поскольку последние 10 лет, когда подписанты дважды продлевали его без определенного смысла, соглашение продолжало существовать лишь за счет равнодушия.

Зачем? Центральные банки не любят делать выбор или попадать в заголовки, когда этого можно избежать. Но еще меньше они любят продавать золото при высокой цене, и они скорее станут есть стекло, чем продадут золото, когда их валютам и финансовым рынкам светит хаос.

В таких случаях они на самом деле поступают противоположным образом.

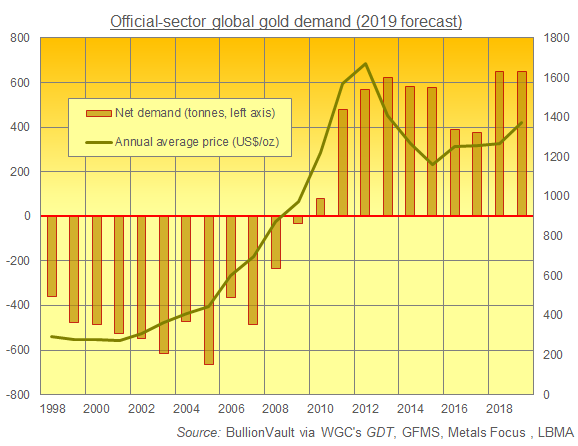

Глобальный спрос официального сектора на золото (2019 г. – прогноз)

Чистый спрос (тонны, левая ось)

Среднегодовая цена ($/унция)

Источник: BullionVault через Всемирный совет по золоту (ВСЗ), GMFS, Metals Focus, LBMA

Если процитировать самих себя:

«Любое ограничение продаж [о чем шлось в СЦБЗ] утратило смысл, когда западные продажи прекратились посреди глобального финансового кризиса в 2009 г. Также стало бессмысленно симулировать желание защитить стоимость западных валют или необходимость иметь резервные активы для этого, так как на смену этому пришли дотации, создание денег посредством количественного смягчения и нулевые и отрицательные процентные ставки.

Все это вместе вернуло золоту сильную символическую роль среди общественности (как можно видеть на примере кампаний за репатриацию золота). Также развивающиеся страны стали активнее покупать золото, чтобы застраховать свои резервы в западных валютах, подвергающихся атаке со стороны их эмитентов».

Может ли быть, что сейчас, в сентябре 2019 г., родители СЦБЗ скорбят о его кончине?

Соглашение, изначально подписанное 26 сентября 1999 г. и продлевавшееся каждые 5 лет, на самом деле было нежеланным ребенком короткой интрижки двух отщепенцев в темном, забытом углу вечеринки в самом конце XX века.

У европейских центральных банков накопились большие запасы немодного, не приносящего дохода металла. Они просто хотели немного заработать на своем золоте. Точно так же золотодобытчики хотели заработать на своих подземных запасах.

Учитывая падение цен в течение «долгого бума» 1980-х и 1990-х, почему бы не заплатить центральным банкам небольшие проценты за ссуду золота… затем продать его сегодня, пока цены не упали еще больше… и вернуть его с новой добычи в будущем?

Да, как насчет хеджирования золотодобычи?

И снова мы:

«Глобальная добыча, хеджируемая займами и продажами, превышающими годовую производительность, устанавливала новые рекорды, в то время как цена продолжала падать. Но центральные банки ссудили еще половину от этого, предоставив спекулянтам примерно 1,500 т».

И когда Казначейство Великобритании в мае 1999 г. наконец присоединилось к продажам – анонсировав начало продаж с аукциона в июле того же года более чем половины государственных резервов, – более 20% его золота было ссужено, согласно Банку Англии, потенциально помогая медведям опередить продажи Гордона Брауна (GordonBrown) за счет его же собственного золота!

Шокированная своевольным, если не мстительным анонсом Великобритании, рыночная цена золота той весной обвалилась. Она за три месяца зафиксировала 18 новых 20-летних минимумов, потеряв 10% со дня пресс-релиза Брауна до начала его продаж. Казначейство Великобритании потеряло на первых проданных 50 т золота $43 млн в сравнении со средней ценой золота в 1999 г. до его анонса.

Центральные банкиры по другую сторону Ла-Манша были поражены. О чем Лондон думает? И что можно сделать, чтобы поддержать цену золота на фоне продолжения продаж золота из их огромных, но теперь обесценившихся резервов?

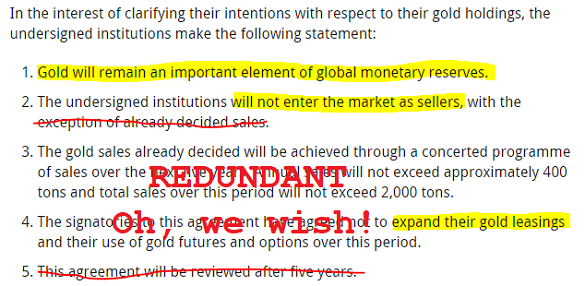

В интересах разъяснения намерений в отношении золотых резервов подписавшиеся институты делают следующее заявление:

1. Золото будет оставаться важной составляющей глобальных денежных резервов.

2. Подписавшиеся институты не будут входить на рынок как продавцы, за исключением уже запланированных продаж.

3. Запланированные продажи золота будут осуществляться посредством согласованной программы продаж в течение следующих 5 лет. Годовые продажи не будут превышать примерно 400 т, а общие продажи за этот период не будут превышать 2,000 т. – (Бессмысленно)

4. Подписанты настоящего соглашения договорились не расширять свой золотой лизинг и использование золотых фьючерсов и опционов в этот период. – (Ох, хотелось бы!)

5. Настоящее соглашение будет пересмотрено через 5 лет.

Подписанное как бы между прочим на давно планировавшемся съезде МВФ в Вашингтоне 26 сентября 1999 г., первое СЦБЗ шокировало рынок еще сильнее, чем принятое 4 месяцами ранее решение Великобритании о продажах.

На следующее утро золото сделало самый резкий однодневный скачок с 1982 г., начав до сих пор не превзойденный двухнедельный разбег на 25%.

Оглядываясь назад, можно подумать, что лимит продаж остановил падение цены на золото. Многие так считают, потому что это развеяло неопределенность и подавило слухи о том, сколько золота продажи центральных банков добавят к мировой добыче.

Лимит продаж, изначально установленный 15 подписантами на уровне 400 т, при пересмотре СЦБЗ в 2004 г. был повышен на 25%, но в 2009 г. снова сокращен до 400 т. Между тем цена золота наслаждалась неослабевающим десятилетним бычьим рынком.

Но лимит продаж был лишь половиной соглашения. Подписавшие его центральные банки также обещали больше не ссужать на рынке золото. И ретроспектива говорит, что именно это изменило динамику.

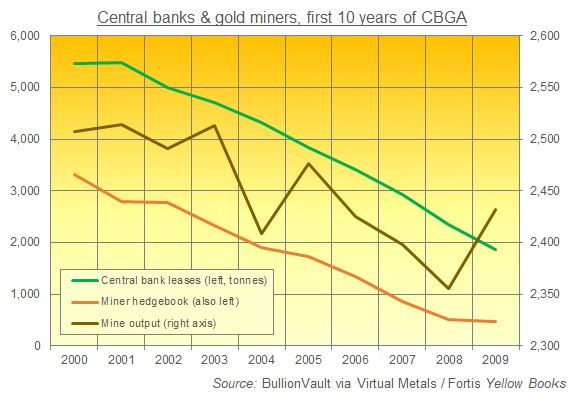

Центральные банки и золотодобытчики, первые 10 лет СЦБЗ

Лизинг центральных банков (левая ось, тонны)

Хеджирование горняков (также левая ось)

Добыча (правая ось)

Источник: BullionVault через Virtual Metals/Fortis

Что не может продолжать расти, то обычно падает. Поэтому когда центральные банки на пике в 1999 г. ограничили свое золотое кредитование, шок сначала привел к грани краха одного из крупнейших африканских горняков (с одним из самых больших хеджей). Затем мировой золотодобывающий сектор в целом стал пытаться закрыть свои форвардные продажи и другие короткие позиции, выкупая проданный металл.

В 2000-2005 гг. хеджирование в отрасли сократилось почти наполовину за счет обратного выкупа почти 1,500 т. Между тем общая добыча составила 12,400 т, но совокупный эффект дехеджирования был больше, чем просто нивелирование каждой восьмой унции новой добычи. В действительности эффект удваивался, потому что дехеджирование не добавлялось к общему предложению сектора.

К началу нового столетия хеджирование золотодобытчиков добавило к добыче примерно 3,500 т. Такая гора обязательств и продаж – равная глобальной добыче за 16 месяцев – помогала финансировать рекордную производительность (максимум 2000 г. был превзойден лишь в 2010 г.) и добавлять на рынок дополнительное предложение помимо этих рекордов. Так что когда началось дехеджирование, совокупным эффектом было нивелирование 2 из каждых 8 унций годовой добычи: 1 купленной на рынке и 1 непроданной.

За десятилетие с момента подписания первого СЦБЗ золотодобытчики поставили на рынок на 13% меньше золота, чем было ими добыто. Но общий эффект был ближе к 26% в сравнении с потоками до СЦБЗ, потому что то, что устранялось дехеджированием, также не поступало в новые короткие продажи.

А теперь сравните это с влиянием расхваливаемого лимита официальных продаж золота согласно СЦБЗ. После сентября 1999 г. рыночное предложение со стороны центральных банков на самом деле выросло, увеличившись за следующее десятилетие на 58% в сравнении с десятилетием, предшествовавшим Вашингтонскому соглашению, потому что согласованные лимиты были больше того, сколько они продавали раньше.

Как бы то ни было, с 2010 г. центральные банки были чистыми покупателями золота благодаря падению европейских продаж и активным покупкам Китая, России, Индии и других развивающихся стран. Вместе с эффектом дехеджирования это обеспечило то, что сегодня металл торгуется в 6 раз дороже, чем 20 лет назад.

Что же происходит сейчас?

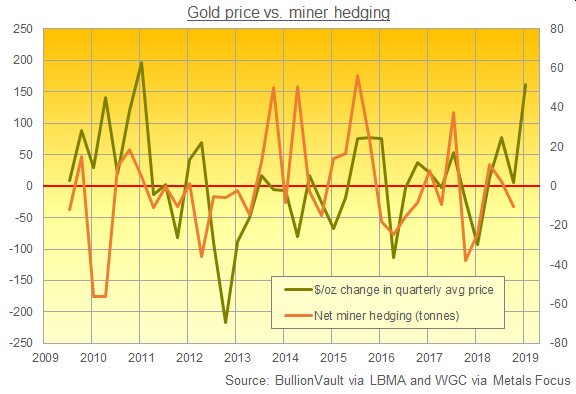

Цена золота и хеджирование горняков

Изменение среднеквартальной цены, $/унция

Чистое хеджирование горняков (тонны)

Источники: Bullion Vault через LBMA и ВСЗ через Metals Focus

Хеджирование золотодобытчиков стало незначительным после того, как дехеджирование в 2010 г. исчерпало глобальную короткую позицию. Но, хотя оно ограничивалось небольшими сделками (преимущественно связанными с конкретными проектами), общий мировой размер стал расти вместе с ценой, чего и следовало ожидать.

Падение цены должно разубеждать горняков в займах и продаже золота или его коротких продажах через рынок деривативов. Рост цены должен способствовать этому. И в этом десятилетии общее хеджирование золотодобытчиков двигалось в том же направлении, что и долларовая цена золота, в 24 из 38 календарных кварталов, исходя из данных, предоставленных ВСЗ аналитиками Metals Focus, – т. е. 63% времени.

Так что обратите внимание, что сейчас, в 3-м квартале 2019 г., цена золота выросла на $161 за унцию в сравнении со средней ценой во 2-м квартале. Данный квартальный прирост самый большой со времени пика долларовой цены в 3-м кв. 2011 г. и восьмой в процентном отношении в этом столетии (12.3%).

Между тем все золото, все еще остающееся в хранилищах европейских центральных банков – и теперь свободное от лимитов продаж и лизинга, – по-прежнему не приносит им никаких процентов. То же касается и золота, накопившегося в золотовалютных резервах крупнейшей страны-золотодобытчика – Китая – и третьей по добыче России.

То есть, пока они не найдут кого-то, кто захочет взять его взаймы за небольшие проценты.

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.