Золотой Китай: год тигра

- дата: 25 сентября 2010 (источник)

Последние несколько лет Китай переживал период экономического процветания и быстрого наращивания капитала. За этот же период западный мир столкнулся с глубокой рецессией и лишь сейчас начинает восстанавливаться. Сегодня у Китая сильная потребность в золоте, которая, вероятно, будет сохраняться в условиях, когда внутреннее предложение добычи отстает от спроса. Согласно данным последнего отчета Всемирного совета по золоту, в течение десяти лет китайский спрос на золото удвоится в тоннаже. За последние пять лет спрос на золото рос в среднем на 13% за год, а китайский рынок золота обладает существенным неиспользованным потенциалом.

Убежденность в удвоении спроса обусловлена рядом факторов:

- Необходимость Китая диверсифицироваться из активов деноминированных в американских долларах, не обесценивая доллар, так как его резервы составляют $2,4 трлн.

- Намерение Китая увеличить количество золота в своих реезрвах с нынешних 1,6% от общего объема.

- Стабильный рост ВВП и, как следствие, капитал, повышающие норму сбережений.

- Потребление золота в Китае на человека очень мало по сравнению с другими странами-потребителями золота.

- Ожидается увеличение количества собственников ювелирных изделий в соответствии с ростом покупательной способности.

- Жителям страны рекомендуют вкладывать часть своих сбережений в золото, и центральный банк намеревается аналогично диверсифицировать активы.

- Спрос на золото растет, как и добыча, но, по данным исследования ВСЗ, на резервы приходится лишь 4% разведанного объема добытого золота, и они могут быть исчерпаны за 6 лет.

- Существует вероятность, что спрос превысит внутреннее предложение с соответствующим влиянием на мировой рынок золота.

1. Диверсификация

Народный банк Китая (НБК) будет учитывать один-единственный фактор – это будущее доллара США. За последние 12 месяцев курс американского доллара снизился по отношению к основным валютам и плохо показал себя как хранитель капитала. Китай и Япония являются крупнейшими владельцами казначейских облигаций США и, естественно, не выигрывают от кризиса доллара, так как он еще сильнее обесценит их резервы объемом в триллионы долларов и отрицательно повлияет на покупательную способность американского потребителя – их главного экспортного клиента. НБК оплачивал приобретение местных предприятий по добыче золота и переплавке вторичного золота местной валютой. НБК предпочитает незаметно уходить от доллара в тот момент, когда такая значительная часть валютных резервов Китая уже вложена в активы, оцененные в долларах. Изъятие таких существенных объемов из внутреннего рынка с такой потребностью в золоте приведет к дальнейшему увеличению разницы между внутренним спросом и потреблением в частном секторе экономики Китая и усилит эффект «снежного кома». Следовательно, неудивительно, если НБК продолжит стратегию плавного выхода, решив расширить распределение активов. СМИ утверждают, что в этом году Китаю стоит повысить курс своей валюты по отношению к доллару. Это, в свою очередь, приведет к падению доллара и росту цен на реальные активы, такие как золото, которые оцениваются в долларах.

2. Резервы

Консультант Госсовета Цзи Сяонань (Ji Xiaonan) полагает, что Китаю следует начать приобретать хотя бы по 1000 тонн золота в год для своих официальных резервов. Слова г-на Цзи были восприняты в СМИ как предположение, что золотые резервы государства должны достигнуть 6000 тонн в ближайшие 3-5 лет и, возможно, 10000 тонн за 8-10 лет. Изменения могут быть вызваны следующими причинами:

- Увеличение объема золота в НБК может помочь стране удовлетворить будущие требования по безопасности и диверсификации портфеля;

- Приобретение золота за счет резервов позволит НБК изъять миллиарды юаней из обращения, уменьшив, таким образом, долю своих валютных резервов, привязанную к золоту, и ослабить давление на повышение курса юаня. Если НБК пришлось бы вернуть баланс своего резервного портфеля обратно к недавнему максимальному коэффициенту 2,2%, то мы полагаем, что под влиянием этой меры спрос постепенно возрастет на 400 тонн при сегодняшней цене золота. Даже 10-процентное увеличение существующих золотых резервов Китая соответствует примерно 100 тоннам.

3. ВВП

Китайская экономика неожиданно выросла на 8,7% в 2009 году, а ВВП в последнем квартале достиг 10,7%. Кроме того, в стране возрос объем прямых иностранных инвестиций, долгосрочных инвестиций, новых займов и денежной массы. Ожидается, что постоянное улучшение качества жизни, рост нормы сбережений для физических лиц и увеличение уровня доходов будут способствовать созданию устойчивого спроса на золото в Китае. Недавно Всемирный банк увеличил прогноз по росту китайского ВВП на 2010 год с 9% до 9,5%. По данным ВБ, китайская торговля и потребление будут стабильно расти после прекращения стимулирования. Продолжительный структурный сдвиг китайского спроса и предложения, а также тенденции на втором крупнейшем мировом рынке золота обещают дивный новый мира для золотодобытчиков Китая.

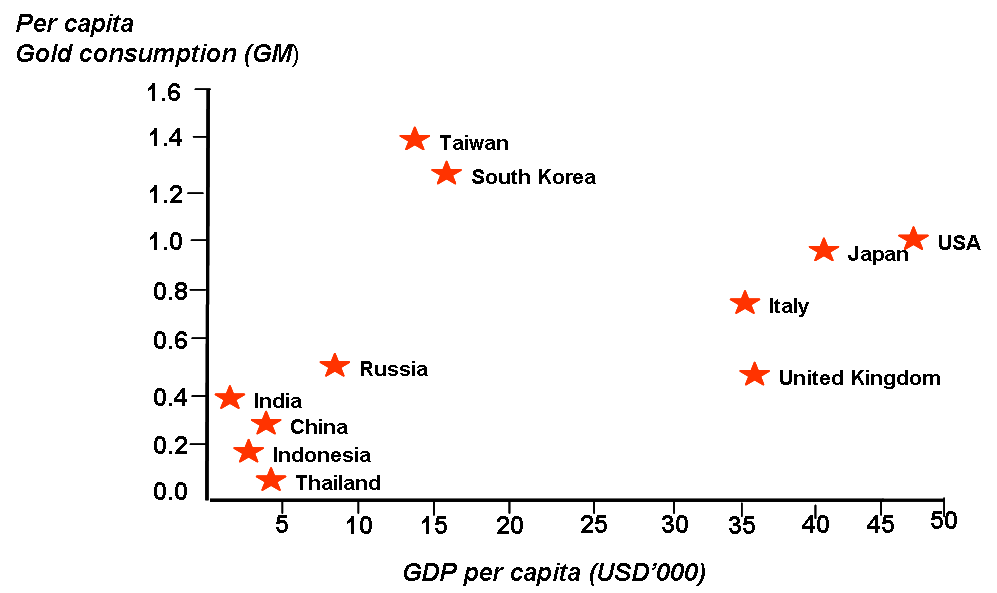

Потребление на душу населения

Китайские потребители выходят на уровень западного мира по объему владения золотом. Это происходит из-за того, что рыночная либерализация оказывает значительное воздействие на внутренний рынок. В Индии, к примеру, объем потребления золота вырос более чем вдвое примерно с 300-350 тонн в начале 1990-х годов до более 700 тонн к концу 2008 года. С 2002 года спрос на золото в Китае вырос на 106% приблизительно до 443 тонн в 2009 году, или в среднем на 8% в год за этот же период и на 13% в год за последние 5 лет. Тем не менее, в стране наблюдается один из самых низких уровней интенсивности потребления золота по сравнению с западными странами и странами со сходной культурой золота. В 2009 году потребление золота на душу населения в Китае составило 0,33 г, с 0,17 г в 2002 году. По прогнозам ВСЗ, общее поэтапное увеличение спроса в соответствии с прогнозируемым МВФ ростом потребления и населения составит 1000 и более тонн при сохранении уровня потребления на душу населения в США и Японии, если китайский уровень потребления на человека вырастет до уровня Тайваня.

4. Ювелирные изделия

Китайский рынок ювелирных изделий из золота уникален; местные потребители прекрасно осведомлены о свойствах золота как средстве сохранения сбережений. Золотые украшения в этой стране (особенно изделия из 24-каратного золота, на которые приходится не менее 80% общего спроса на золотые украшения в Китае) всегда считались хорошим вложением. Однако в последние годы спрос переместился на изделия из 18-каратного золота, имитирующие итальянский дизайн, который пользуется успехом у более молодых городских покупателей-космополитов. За последние 10 лет на выпуск ювелирных изделий в Китае шло в среднем 250 тонн золота в год. В 2009 году страна вышла на второе место в мире после Индии на рынке золотых украшений. Если бы золотые изделия покупались в Китае так же, как в Индии, Гонконге или Саудовской Аравии, годовой уровень спроса в этой стране вырос бы, по меньшей мере, на 100 тонн до 4000 тонн только в одном ювелирном секторе.

5. Инвестирование

Чистые розничные инвестиции в золото в Китае все еще развиваются. Инвесторы стремятся защитить свой капитал, и корпоративные и розничные инвесторы, желающие управлять рисками в своих портфелях, все чаще обращаются к золоту. НБК также все сильнее поддерживает спрос. Мы полагаем, что причины, по которым центральные банки вроде НБК стремятся владеть золотом, - те же, из-за которых инвесторы стремятся к золоту – а именно из-за его способности к диверсификации, страхованию от неожиданных событий и росту показателей во время кризисов. Если НБК решит вернуть свои резервы до максимального уровня 2,2% как в 4 квартале 2002 года, мы полагаем, что спрос постепенно увеличится еще на 400 тонн при существующей цене золота. Тем не менее, это соотношение – всего лишь небольшая часть показателей других ведущих стран, таких как США (70,4%) и Германии (66,1%).

В период реализации

11-го пятилетнего плана в Китае (2006-2011) вложения в золото среди частных

инвесторов быстро обретают популярность, так как китайские инвесторы выходят на

уровень европейских в отношении владения золотом. Среди китайцев растет интерес

к товарным инвестициям, который стимулируется высокой нормой сбережений, а

также тем, что количество инвестиционных возможностей на внутреннем рынке,

доступных китайским инвесторам, ограничено. Китайские потребители много

откладывают, накапливая капитал с 1978 года, когда правительство Китая

возложило бремя пенсионных выплат на частные домохозяйства. Кризис азиатских

валют придал дополнительный стимул этой культуре сбережений. Не стоит забывать

и то, что меньше девяти лет назад торговля, владение и инвестиции в золото в

Китае были ограничены законом. В 2001 году китайский Центробанк объявил о

прекращении длительной правительственной монополии на золото. За последний век сокращение

вмешательства государства в управление экономикой способствовало уменьшению

препятствий к владению золотом по всему миру.

В некоторых случаях результаты были потрясающими. К примеру, в 1990-е годы в Индии, где процесс либерализации шел полным ходом, спрос на золото вырос более чем вдвое с 300-350 тонн в 1992-1993 годах более чем до 700 тонн к концу 2008 года. Объем розничных инвестиций в золото в Китае возрос с 65,9 тонн в 2008 году до 80,5 тонн в 2009 году (за год на 22%). Мы ожидаем дальнейшее увеличение этого уровня, несмотря на последние показатели золота. В отчете ВСЗ о тенденциях спроса за четвертый квартал и весь 2009 год подчеркивается, что китайские потребители по-прежнему будут покупать золото в условиях роста цен. Инвестиции в Китае в форме золотых монет и золотых слитков за последние годы показывали стабильный рост, хотя в 2009 году на этот рынок приходилось менее трети общего внутреннего спроса на золото. Количество золотых монет и слитков в частных руках здесь гораздо меньше, чем в таких странах, как Индия и Вьетнам. Китайские потребители сейчас в процессе накапливания золота, из-за чего можно предположить, что они менее склонны продавать свои активы с ростом цены на золото по сравнению с потребителями в других частях света.

6. Внутреннее предложение

Уровень добычи в Китае стимулируется ценой золота. Несмотря на то, что в 2009 году Китай являлся крупнейшим производителем при уровне добычи в 314 тонн, золотопромышленность в этой стране попросту не успевает достаточно быстро отвечать на спрос и создавать новое предложение. В период с 2006 по 2009 годы средний объем добычи на китайских шахтах рос на 8% ежегодно. Он превысил плановый показатель в 5%, установленный 11-м пятилетним планом (2006-2011), при этом прошло более трех лет с тех пор, как Китай ввел три из своих крупнейших приисков в эксплуатацию. В долгосрочном плане такие проблемы предложения, как увеличение расходов на подготовку приисков к эксплуатации, производственной себестоимости и потенциальная угроза перебоев в поставках, ужесточение требований к нормам техники безопасности и истощения запасов руды могут увеличить нижний порог цены золота, чем раньше. За последние десять лет китайские золотодобывающие компании увеличили добычу на 84%, но на достоверные запасы страны приходится лишь 4% общего объема мировых резервов. Китай может исчерпать свои внутренние запасы за 6 лет.

Китайские спрос и предложение

7. Спрос

Совокупный спрос со стороны двух крупнейших секторов Китая (ювелирного и инвестиционного) достиг в 2009 году 423 тонн, но внутреннее предложение добычи составило всего 314 тонн в этом же году. Китайский спрос на золото может удвоиться с сегодняшних уровней в течение 10 лет. Допуская, что долгосрочный рост спроса на золото соответствует целевому показателю роста предложения на 5% в год (как намечено в 11-м пятилетнем плане), в ближайшие десятилетия Китай может стать источником высокого спроса. Рост спроса может продолжиться и превысить мировые и внутренние производственные мощности. Ограниченный запас золотых резервов и прогнозируемых ресурсов может ограничить и новое предложение, особенно если существующее местное предложение не успевает за спросом. Этот дефицит создает эффект «снежного кома», так как золотопромышленность Китая может успеть за годовым увеличением внутреннего потребления. Это, по сути, увеличит золотой цикл в Китае.

Вывод

Последние

несколько лет Китай переживал период экономического процветания и быстрого

наращивания капитала. Экономика страны неожиданно выросла на 8,7% в 2009 году,

а ВВП в последнем квартале достиг 10,7%. Кроме того, в стране возрос объем

прямых иностранных инвестиций, долгосрочных инвестиций, новых займов и денежной

массы. За этот же период западный мир столкнулся с глубокой рецессией и лишь

сейчас начинает восстанавливаться. Ожидается, что постоянное улучшение качества

жизни, увеличение нормы сбережений для физических лиц и рост уровня доходов

будут способствовать созданию устойчивого спроса на золото в Китае. Недавно Всемирный

банк увеличил прогноз по росту китайского ВВП на 2010 год с 9% до 9,5%. Сегодня у Китая сильная потребность в золоте,

которая, вероятно, будет сохраняться в условиях, когда внутреннее предложение

добычи отстает от спроса. В дальнейшем ВСЗ ожидает удвоения китайского спроса

на золото по сравнению с нынешним уровнем в течение десяти лет. Главным

источником спроса должно стать увеличение производства ювелирных изделий и

инвестиций.

Мотивы, которые увеличивают спрос в этих секторах, различны: спрос на украшения цикличен, а инвестиционный спрос одновременно цикличен и контрцикличен. Существует также возможность стабильного роста на рынке ювелирных изделий из золота, учитывая очень низкий уровень потребления таких украшений на душу населения, который почти удвоился с момента ослабления регулирования рынка. Недавний финансовый кризис также усилил настороженность в Азии и заставил инвесторов этого региона задуматься о необходимости страхования на случай возможности дальнейшего ослабления доллара США, которое подвергает их активы серьезному риску. Возможности золота хеджировать долларовые риски сделали его идеально подходящим для этой цели.

Учитывая постоянную неопределенность, связанную с экономическим восстановлением, валютой и инфляцией, в число рассматриваемых альтернативных международных активов для инвесторов и центрального банка должно входить золото. Реальная ценность золота для инвесторов заключается в надежной диверсификации, которую оно предоставляет, а также в более низком уровне волатильности, чем у большинства основных активов и товаров.

Золото может рассматриваться как страховка, как эффективный хедж, и предоставляет инвесторам возможность управлять неизвестными рисками. Его стоимость сохраняется в хорошие времена и плохие, и остается гибкой в экстремальных условиях. Золото как класс активов прекрасно себя проявило за последние десять лет, как в Китае, так и по всему миру. Сегодня комбинация здорового прогноза на спрос на золото и его относительно негибкое предложение создает прекрасные возможности для этого металла.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.