Запретите наличные: еще один зазывала-государственник и сторонник центрального планирования

- дата: 1 января 2021 (источник от 16 апреля 2015)

Ведущий экономист Citigroup присоединяется к партии сторонников запрета наличных

Ранее на этих страницах мы обсуждали взгляды главного экономиста Citigroup Уиллема Бюйтера (Willem Buiter) (для получения более подробной информации см. «Доза Бюйтерономики») по случаю того, что он выступил в поддержку различных монетарных сумасбродов вроде Сильвио Гезеля (Silvio Gesell). Если называть вещи своими именами, Бюйтер - тоже монетарный сумасброд.

Бюйтер всегда тайно работает в пользу усиления вмешательства центрального банка, и, похоже, никакой план не может быть для него слишком глупым или радикальным. По сути, похоже, он превратил пропаганду совершенно безумных идей в свою торговую марку.

Теперь Бюйтер присоединился к одному из своих знаменитых коллег, Кеннету Рогоффу (Kenneth Rogoff), еще одному интеллектуалу, влюбленному в централизованное планирование, в требовании запретить наличные (нашу дискуссию с Рогоффом читайте здесь: «Знакомьтесь с Кеннетом Рогоффом, непримиримым государственником»). И Бюйтер, и Рогофф хотят, чтобы граждане лишились всякой возможности избежать недавних бесчинств руководства центральных банков, таких как введение отрицательных процентных ставок. Это будет сделано за счет того, что их принудительно заставят хранить деньги на счетах в банках системы частичного резервирования.

Как сообщает Bloomberg:

«У мировых центральных банков проблема. Когда экономическая ситуация ухудшается, они реагируют снижением процентных ставок, чтобы стимулировать экономику. Но, как это происходило в последние годы по всему миру, наступает момент, когда этим центральным банкам больше некуда понижать процентные ставки – они могут довести их до нуля, но дальнейшее их сокращение чревато проблемами, крупнейшей из которых являются наличные в экономике.

В своей новой работе Уиллем Бюйтер из Citi рассматривает эту проблему, которая известна как эффективная нижняя граница (effective lower bound, ELB) к номинальным процентным ставкам. По большому счету, проблема ELB сводится к наличным. По словам Бюйтера, ELB вообще бывает только в привязке к существованию наличных, являющимися платежным документом на предъявителя, и по нему выплачиваются нулевые номинальные ставки. Зачем размещать деньги на счету с негативной ставкой, сокращающей ваш капитал, когда можно держать их в виде наличных и не страдать от снижения ставок? Таким образом, наличные предоставляют людям простой и эффективный способ избежать негативных номинальных ставок. В своей статье Бюйтер предлагает три способа решения этой проблемы:

1. Запретить наличные.

2. Обложить наличные налогом.

3. Отменить фиксированный обменный курс между валютой и резервами/депозитами центрального банка.

Да, решение Бюйтера, как справиться со способностью наличных позволить людям уходить от отрицательных процентных ставок, состоит в том, чтобы их вообще отменить. (Обратите внимание, что он далеко не первый выдвинул подобную идею. Кен Рогофф также поддержал эту идею, как и другие).

Перед тем, как рассмотреть практические аспекты отмены наличных, вначале стоит поразмышлять, есть ли в этом какая-либо необходимость. Учитывая стоимость хранения больших объемов наличных, Бюйтер видит реальную номинальную ставку, при которой переход на наличные имеет смысл, на уровне -100 базисных пунктов. Итак, чтобы отмена наличных стала необходимой, центральным банкам придется оказаться в такой позиции, где они пожелают установить номинальные ставки на гораздо более низком уровне.

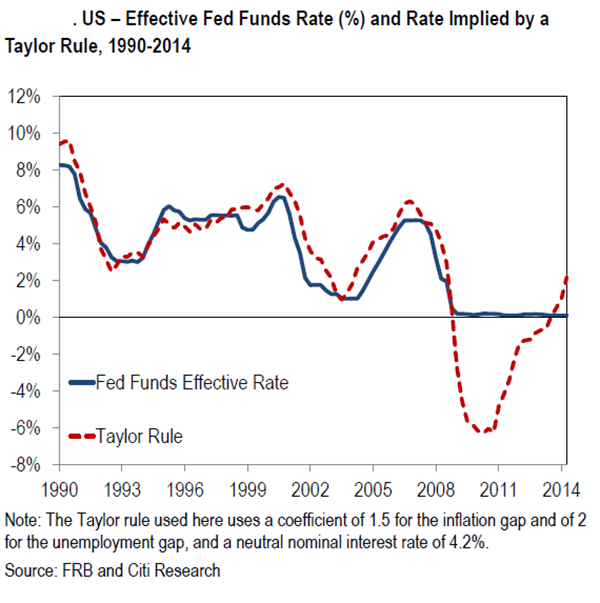

Бюйтеру не пришлось зайти настолько далеко, чтобы найти пример того, где центральному банку может захотеться установить процентные ставки на уровне гораздо ниже -100 базисных пунктов. Он использует (довольно агрессивное) Правило Тейлора, чтобы продемонстрировать, что во время финансового кризиса ставки Федерального резерва должны быть на уровне -6%».

(выделено автором)

Как было упомянуто выше, для г-на Бюйтера никакое вмешательство центрального банка никогда не является ни слишком радикальным, ни слишком безумным. Вот его нелепый график «Правило Тейлора» (выводы из которого, между прочим, были яростно оспорены не кем иным, как самим г-ном Тейлором).

Смехотворный график Бюйтера, утверждающий, что в 2008-2010 годах «была необходима отрицательная процентная ставка», по материалам Citigroup, Bloomberg

Этот милый господин, который хочет либо «отменить наличные», либо «обложить наличные налогом» ради нашего всеобщего блага, является типичным примером современного угрожающе государственнического интеллигента (Ганс-Герман Хоппе (Hans-Hermann Hoppe)), и он постоянно очень жаждет, чтобы власти внедрили социальную инженерию в массовом порядке. Как только они реализуют его план, все будет хорошо.

Не волнуясь о проблемных вопросах

Как говорит нам Bloomberg, «Бюйтер осознает, что его идея может быть немного спорной». Какое облегчение. Он даже перечисляет недостатки отмены наличных, но только для того, чтобы отмести их без особого сожаления. За исключением одного из критических моментов, он, по большей части, выдвигает доводы только с той целью, чтобы самому их с легкостью опровергнуть.

«Бюйтер осознает, что его идея может быть, в определенной мере, спорной, и поэтому перечисляет некоторые недостатки отмены наличных.

1. Отмена наличных произведет заметные перемены в жизни многих людей, а изменениям часто склонны противостоять.

2. Использование наличных остается на высоком уровне среди бедных и некоторых пожилых людей. (Бюйтер предполагает, что эту проблему можно решить, сохранив в обращении банкноты мелкого номинала – не больше $5).

3. Центральные банки и правительства лишились бы эмиссионного дохода.

4. Отмена наличных неизбежно стала бы фатальным вторжением в частную жизнь граждан и создала бы риски чрезмерного вмешательства правительства.

5. Переход исключительно на электронные платежи может создать новые риски с точки зрения безопасности и операционные риски.

Бюйтер последовательно отвергает каждое из этих опасений, заканчивая так: Подводя итог вышесказанному, мы делаем вывод, что аргументы против отмены наличных выглядят довольно слабыми.

Независимо от силы аргументации, шансы, что администрация примет решение отменить наличные, кажутся чрезвычайно ничтожными».

Мы удивлены оптимизмом, выраженным авторами Bloomberg по поводу того, что «шансы, что администрация примет решение отменить наличные, кажутся чрезвычайно ничтожными». Мы полагаем, что правительства во всем так называемом «свободном мире» лихорадочно работают над тем, чтобы превратить запрет наличных в реальность.

Конечно, нам совершенно безразличен «эмиссионный» доход Государства. По нашему мнению, центральные банки вообще не должны существовать, и «сеньораж» - это не что иное, как эвфемизм для неприкрытого воровства. Впечатляет, что Бюйтер также не хочет «толкать пенсионеров под автобус» и не забывает о малоимущих. Зачем кому-то из них вообще может понадобиться нечто большее, чем пятидолларовая банкнота?

То, что кто-то Бюйтера, без особых затруднений отмахивается от опасения, что «отмена наличных неизбежно стала бы фатальным вторжением в частную жизнь граждан и создала бы риски чрезмерного вмешательства правительства», неудивительно, но это действительно обоснованное беспокойство. Под прикрытием «войны с наркотиками», а в последнее время, еще большим рэкетом, финансируемым правительством, известным как «война с терроризмом», финансовая тайна уже была практически уничтожена.

Уиллем Бюйтер, ярый сторонник государственного тоталитаризма и централизованного планирования, выступает в Совете по иностранным отношениям (Council for Foreign Relations). Мы уже упоминали о том, что считаем его отвратительным экономистом?

Источник фото: Bloomberg

Само собой разумеется, мы отвергаем идею, что центральным банкам вообще стоит когда-либо вводить отрицательные процентные ставки. Эта политика - отвратительная экономическая чушь, наносящая большой ущерб экономике. Как мы указывали ранее, учитывая, что естественная норма процента никогда не может быть нулевой или отрицательной, неизбежен вывод о том, что любое установление отрицательных рыночных ставок приведет к разрушению дефицитного капитала и обеднению общества.

Наконец, Бюйтер не приводит один контраргумент, который мы считаем чрезвычайно важным. Так как он работает на члена-основателя самого влиятельного мирового банковского картеля, то это также неудивительно. Мы наверстаем то, что он упустил.

Кризис 2008 года показал не то, что кому-то нужны «отрицательные процентные ставки», как ошибочно утверждает Бюйтер. По большей части, он продемонстрировал, насколько непрочной и фактически несостоятельной является система частичного банковского резервирования. Если бы не введение бухгалтерской уловки (под колоссальным политическим давлением Совета по стандартам бухгалтерского учета FASB позволил банкам обходиться без учета по текущим курсам, благодаря чему они неожиданно снова вернулись «в первоначальное положение»), масштабная санация за счет налогоплательщиков и создание валюты центральным банком в беспрецедентном количестве (за всю эпоху после Второй мировой войны), несколько крупнейших банков повторили бы судьбу Лиман.

Этот кризис стал хорошим напоминанием о том, что, несмотря на то, что фидуциарная валюта – депозитные деньги, которые не обеспечены стандартными деньгами – является частью денежной массы в более широком смысле, их основная характеристика – то, что они существуют лишь в форме бухгалтерских записей. Получается, что банки с частичным резервированием все время являются банкротами, потому что они не способы выплатить деньги со всех счетов до востребования по запросу. Это очевидное нарушение того, что некогда являлось договором ответственного хранения, было санкционировано судами XIX века под влиянием банковских кругов. Если подумать, как при этой системе умножаются депозитные деньги, то должно стать очевидным, что эта схема – мошенническая изначально. Она идет вразрез с законными традициями, которые были установлены в западной культуре с античных времен.

Если запретить наличные, люди больше не смогут выйти из этой системы. Набеги на банки станут вообще невозможны. В то время как массовое изъятие средств в наши дни лишь дает кому-то правительственные деньги, которые сами по себе являются невыкупаемым обязательством центрального банка, они само по себе хотя бы чуть более «реальны», чем бухгалтерская запись, известная как депозитные деньги. Важнее всего то, что наличные могут застраховать владельца от банкротства банка или развала всей банковской системы, что всегда являет собой потенциальную угрозу. Банки, очевидно, очень хотели бы запрета наличных – вполне возможно, они – единственные, кто хотел бы этого даже больше, чем государство.

Заключение

Нас засыпают акциями по ограничению использования наличных и требованиями вообще их запретить. Эти требования, похоже, в основном, сосредоточены на двух аргументах: один заключается в том, что «только преступникам нужны наличные», что находится на одном уровне с абсурдным утверждением, что нам всем будет хорошо с повсеместной правительственной слежкой, как во времена Штази, «если нам нечего скрывать». А другой – то, что запрет на наличные упростит жизнь для сторонников централизованного планирования, которые активно подрывают экономику своей политикой снижения качества денег. Мы бы хотели отметить, что центральный банкинг и необеспеченные деньги уже нанесли более чем достаточный ущерб, и что ликвидация финансовой тайны зашла слишком далеко. Деньги и банки должны быть свободны от когтей государственной монополизации и картелизации и должны быть возвращены к свободному рынку.

Приложение:

Один из наших читателей прислал нам несколько ссылок, касающихся недавних примеров войны с наличными, которую ведут правительства по всему миру, и мы приводим их ниже. Получается, что в этом плане для оптимизма мало оснований. Учитывая это увеличение попыток ограничить использование наличных, также больше нельзя игнорировать опасность того, что владение золотом будет когда-нибудь снова объявлено незаконным.

Луизиана запрещает использовать наличные для покупки товаров, бывших в употреблении

Франция вводит более жесткие ограничения на операции с наличными в Европе

Греция объявляет вне закона все крупные операции с наличными

Из наших собственных архивов: Швеция обсуждает запрет наличных и более свежая информация из Швеции.

Существуют также ограничения в Мексике, Аргентине, Великобритании, России и Бельгии. Это всего лишь маленький шажок от «ограничения» до «полного запрета».

Комментарии 17

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.