Аудиты Форт-Нокса – 6: Проблемы 13 - 16

- дата: 2 августа 2018 (источник от 1 августа 2018)

Здравствуйте, друзья, с вами Дмитрий Балковский и это шестой выпуск серии передач об аудитах золота в Форт-Ноксе. Продолжаем рассказ об исследовании голландского золотого эксперта Куса Янсена (Koos Jansen). Первую часть расследования см. здесь, вторую - здесь, третью – здесь, четвертую – здесь, пятую – здесь.

ПРОБЛЕМА 13

Около миллиона унций (31 т) золотых монет так и не прошли аудит

В четвертом выпуске нашего расследования (см. здесь на Goldenfront) Янсен рассказал о том, что его контакт в министерстве финансов г-н Делмар (Delmar) отказался высылать ему Сводную печать с отсека 11-UP хранилища в Вест-Пойнте.

Причина, по которой он выслал эту печать проста – ее не существует. Один миллион тройских унций в иностранных золотых монетах в отсеке 11-UP никогда не прошли аудита.

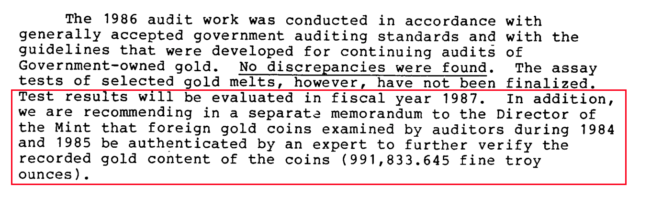

Напомним, что к 1986 году Форт-Нокс прошел полный аудит, Денвер прошел аудит на 99.9%, а Вест-Пойнт – на 86.5%. Золото, не прошедшее аудит в Вест-Пойнте состояло в частности из иностранных монет весом 991,834 унций (31 т). Комитет по продолжающимся аудитам написал в 1986 году:

Аудит 1986 года был проведен в соответствии с общепринятыми государственными аудиторскими стандартами и руководством, разработанным для продолжающихся аудитов золота в собственности государства. Каких-либо расхождений обнаружено не было. Тестирование выбранных расплавов золота, однако, не было закончено. Результаты тестирования будут оценены в 1987 бюджетном году. К тому же в отдельном меморандуме для Директора Двора мы рекомендуем провести экспертную оценку иностранных золотых монет, прошедших аудит в 1984-1985 гг, для дальнейшего подтверждения содержания золота в монетах (991,833.645 чистых тройских унций).

Приложение 49. Отчет о продолжающихся аудитах от 1986 года

Оказывается, что за период до 2008 года согласно меморандумам от 2006 и 2008 гг этот отсек так и не был запечатан, а монеты не были тестированы экспертом по нумизматике, согласно принятым стандартам.

ПРОБЛЕМА 14

В 2004 году аудит золота глубокого хранения проводился выпускниками средней школы

Читая исследование Янсена, мы узнаем, что помимо всех остальных факторов, неблагоприятных для прозрачности аудитов, свою роль сыграло обыкновенное невежество. Вот отрывки из меморандума, описывающего трудности, возникшие при тестировании слиткового золота в депозитарии в Вест-Пойнте в 2004 году:

Приложение 54. Меморандум от 2004 (стр 44, 45)

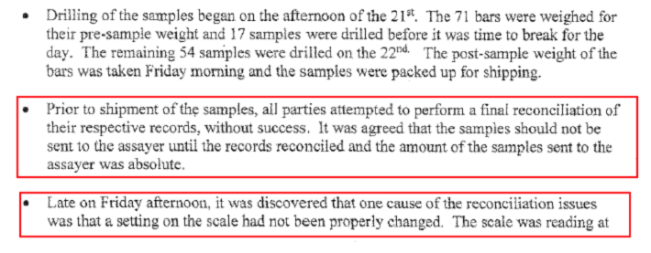

До момента отправки тестовых образцов все участники процесса попытались составить финальную сводку своих записей, но безуспешно. Мы посчитали, что образцы не должны отправляться к оценщику, пока не будет произведена окончательная сверка отчетов и количества образцов.

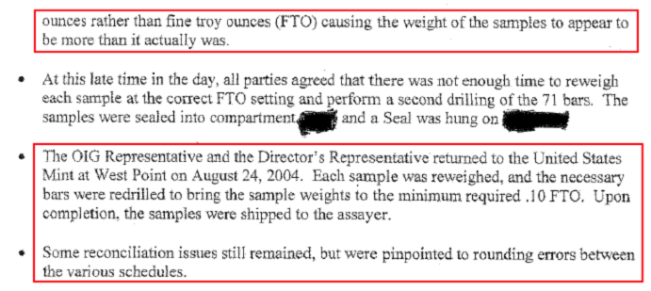

К вечеру в пятницу мы обнаружили, что одной из причин, по которым у нас возникли проблемы со сверкой, была неправильная калибровка весов. Весы были настроены на унции, а не на чистые тройские унции и поэтому вес образцов был показан больше, чем он был на самом деле.

Отрывок выше по целому ряду причин наносит мощный удар по репутации аудитов золота глубокого хранения.

В меморандуме сказано, что «весы были настроены на унции, а не на чистые тройские унции», но весы не могут определять чистые тройские унции. Они определяют тройские унции, унции авердюпуа (28.35 г) или граммы, в зависимости от модели и настройки, но не могут оценить чистоту металла. Для этого есть тестирование. То есть утверждение выше – полная чушь.

Отчетные документы Монетного двора номинированы в тройских унциях, поэтому весы должны были взвешивать тройские унции до четырех десятичных знаков. Зачем менять настройку?

Стандарты золотой индустрии требуют указывать производителя, модель и серийный номер весов; их настройки до и после использования, а также тщательного документирования процедуры, как это делает золотой индексный фонд GLD.

Выясняется, что сотрудники министерства финансов, принимавшие участие в процедурах тестирования слитков, были выбраны на основе отсутствия опыта:

Так в документальном фильме, выпущенном образовательном ТВ штата Кентукки (Kentucky Educational Television (KET, 2014)), приводится интервью одного из аудиторов, работавших в депозитарии Форт-Нокса с 1975 по 1986 гг. Вот что Даг Симмонс (Doug Simmons) сообщил в интервью:

Меня наняли в 1975 году вместе с группой молодых людей, выбранных министерством финансов для помощи в аудитах в хранилище… Летом 1975 года мне позвонил член руководства школы и спросил нужна ли мне работа. Я ответил, да, я заканчивал среднюю школу и мне это было интересно. И следующие 11 лет я выполнял различные функции для Монетного двора США.

Приложение 56.

Приложение 58. Источник.

Приложение 59. Источник. Фото аудиторов снятое перед Форт-Ноксом. Симмонс в желтой футболку в первом ряду.

То есть вместо того, чтобы нанять профессионалов минфин позвонил в местную школу и нанял подростков, самых бестолковых и неопытных сотрудников.

И чем объяснить изменения в составе команды аудиторов в 1975 году после принятия на работу Симмонса и его друзей? Почему Комитет не продолжил работать с экспертами, работавшими в Форт-Ноксе в 1974 году?

ПРОБЛЕМА 15

Недостаток внутреннего контроля в Монетном дворе США

В 2005 году выяснилось, что во Дворе не работают механизмы внутреннего контроля. Система внутреннего контроля состоит из двух элементов: управленческого надзора и распределения обязанностей. Одной из целей аудита является определение процессов внутреннего контроля и оценка их эффективности, а также наблюдение за верным исполнением процедур внутреннего контроля и подтверждение их исполнения. Внутренний контроль также включает физическую и информационную безопасность, но в отсутствии эффективного управленческого контроля мы столкнемся с риском проникновения даже в самое усиленно охраняемое золотое хранилище.

Вот отрывки из Управленческого письма для аудита списка попечительских золотых и серебряных резервов Монетного двора США за 2004 финансовый год (Management Letter for the Fiscal Year 2004 Auditof the United States Mint’s Schedule of Custodial Gold and Silver Reserves):

В процессе аудита золотых и серебряных резервов в хранилище мы отметили, что меры и процедуры по проверке резервов требуют улучшения. В частности, мы отметили случаи, когда меры и процедуры, установленные Офисом управленческих сервисов (1), не соблюдались, (2) были неполными и/или требовали уточнения, и (3) не соответствовали другим мерам и директивам…

Два конкретных примера:

- Пункт FIN-08, Отбор проб (Assay Sampling) активов глубокого хранения не определяет лицо ответственное за образцы после проверки.

- Процедуры не согласованы относительно определения лица, несущего общую ответственность за проверку золота.

Приложение 61.

Еще больше ударов по доверию аудитам…

ПРОБЛЕМА 16

Сотрудники без опыта работы проводили аудит в 2006 году

Ситуация 2005 года повторилась в 2006 году - команда аудиторов оказалась крайне неопытной. Меморандум от 2006 года сообщает нам, что эти люди никогда в жизни не видели золотого слитка:

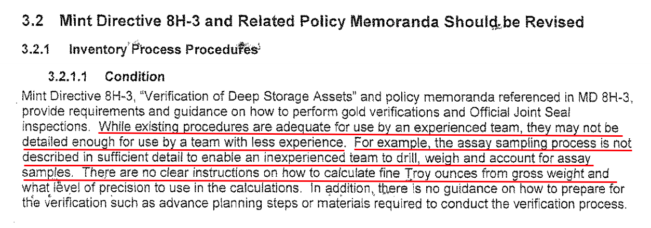

Красное подчеркивание: Хотя существующие процедуры подходят для использования неопытной командой, они могут оказаться недостаточно детальными для использования еще менее опытной командой. Например, процесс отбора проб описан недостаточно подробно, чтобы позволить неопытной команде сверлить, взвешивать и учитывать образцы проб. Нет четких инструкций о том, как рассчитать количество чистых унций из брутто веса и какую степень точности использовать при расчетах.

Приложение 62. Меморандум 2006 (стр 83)

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.