Цена на золото захвачена современной банковской системой

- дата: 23 октября 2021 (источник от 9 апреля 2016)

Принято считать, что цена на золото и процентные ставки движутся в противоположных направлениях. Иными словами, тенденция к более высоким процентным ставкам сопровождается более низкой ценой золота. Как и все предположения по поводу цены, иногда это верно, иногда нет.

Сегодня на рынке фигурирует главным образом бумажное золото, о котором говорят, но которое редко поставляется. Сегодняшние отношения определяются относительными процентными ставками, потому что позиции в бумажном золоте в форме фьючерсов и форвардных сделок финансируются с оптовых денежных рынков. Отсюда слухи о том, что процентные ставки могут вырасти быстрее, чем ожидается, и если это отразится на форвардных межбанковских ставках, то приведёт к падению цены золота.

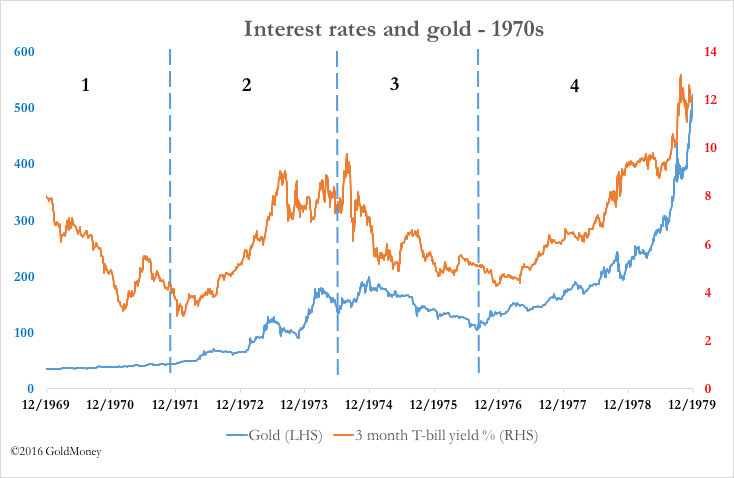

В определённой степени цена золота захвачена современной банковской системой, но так было не всегда. На графике ниже видно, что рост процентных ставок (оранжевым) сопровождался повышением цены золота (голубым) в 1970 годах после 1971-го.

Мы можем разделить это десятилетие на четыре этапа, показанные на графике цифрами.

На этапе 1, до декабря 1971 года, процентные ставки упали, и золото выросло в цене, что соответствует сегодняшним рыночным ожиданиям, но с тех пор и до конца десятилетия видна строгая положительная корреляция. Почему?

Те, кто в то время работал на финансовых рынках, возможно, помнят развитие стагфляции в конце шестидесятых годов и в первой половине семидесятых, когда казалось, что цены растут в отсутствие соответствующего спроса на товары. Происходящее поставило центральные банки в сложное положение. В канве послевоенного макроэкономического мышления денежная политика была (и остаётся поныне) одним из основных инструментов поддержания экономического роста, и таким образом, слабый рост объясняли недостаточным стимулированием. Поэтому монетарная политика была диаметрально противоположна высоким процентным ставкам, необходимым для обуздания растущей ценовой инфляции. В результате рынки вынуждали повышать процентные ставки центральных банкиров, хотевших низких процентных ставок, и они повышали их неохотно и с задержкой. Логично, что цена золота возросла, для компенсации растущих темпов ценовой инфляции, вместо её подавления более высокими процентными ставками. Это этап 2 на графике.

Стагфляция была вполне очевидной к концу 1974 года. Ценовая инфляция в долларах, которая в тот год превышала 25%, отражала более высокие цены на нефть, введённые ОПЕК. Инфляция, измеряемая по индексу потребительских цен, достигла 12%. Фондовые рынки рухнули, индекс Доу понизился наполовину, и лондонский FT30 упал на 70% со своего максимума 1972 года. В Лондоне при вторичном банковском кризисе, вызванном ростом процентных ставок, обанкротились банки, ссужавшие деньги застройщикам. Это стало причиной финансового кризиса в ноябре 1973 года. Известные экономисты опять были посрамлены, потому что резкое снижение спроса после кризиса должно было привести к дефляции, но цены продолжали расти.

История золота была не просто историей запоздалого и недостаточного повышения процентных ставок, как говорится в экономических рунах. Богачи на Ближнем Востоке воспользовались ростом цен на нефть для создания устаревшего, по западным понятиям, общества, которое инвестировало значительную часть потоков долларов в физическое золото. Это было естественно для арабов, считавших золото деньгами, тогда как доллары были для них чем-то забавным. Инвестиции в физическое золото были также рекомендованы им швейцарскими частными банкирами. Превращение нефтедолларов в золото регулярно опустошало золотые аукционы казначейства США, которому не удавалось подавить растущую цену золота.

Финансовый кризис и связанный с ним обвал фондовых рынков в 1974 году приводит нас к этапу 3 этого графика. Процентные ставки упали, после того как фондовые рынки начали восстанавливаться после крайне негативных настроений того времени. Цена золота также снижалась, сначала она упала почти наполовину с уровня немногим выше $200 в декабре 1974 года до $100 с небольшим в августе 1976 года. Стало ясно, что финансовый мир восстановится, так что доходность облигаций упала, а фондовые рынки стали более устойчивыми. Страхи исчезли.

Цена золота коррелировала с процентными ставками, на этот раз в снижении. Затем начался этап 4. С 1976 года экономическая активность стабилизировалась, и ценовая инфляция в этом году стала расти. Индекс потребительских цен в долларах в 1980 году достиг 13%. Процентные ставки выросли вместе с ценовой инфляцией, и золото поднялось с уровня $100 до $850 на лондонском фиксинге 21 января 1980 года. В третий раз цена золота коррелировала с растущими процентными ставками.

Из истории 1970-х годов мы узнали, что сегодняшнее отсутствие корреляции между золотом и процентными ставками не будет считаться нормальным для отношений на фьючерсном рынке. Надо признать, рынки деривативов и лондонский слитковый рынок не были тогда так хорошо развиты, как сейчас. Но конечно, они были хорошо развиты во время следующего бычьего рынка золота с начала 2000-х до 2011 года. Однако, более интересно сравнение с семидесятыми годами, прежде всего из-за появления стагфляции в то время.

Хотя официальные цифры инфляции сегодня показывают относительное отсутствие ценовой инфляции можно объяснить тем, как оно рассчитывается. Джон Вильямс (John Williams) из ShadowStats.com считает, что сегодняшняя инфляция, если рассчитать её так же, как в восьмидесятых годах, находится на стабильно более высоком уровне, чем показывают официальные цифры. Он считает, что сейчас она примерно на уровне 5%. А ежеквартальный Chapwood Index, рассчитываемый по 500 самым ходовым товарам и 50 американским городам, показывает ценовую инфляцию на уровне 1970-х годов, около 9%.

Как всегда, к официальной статистике, в частности ИПЦ, надо относиться очень осторожно, как подтверждают оценки инфляции Джона Вильямса и Chapwood. Но даже заниженный ИПЦ, вероятно, в этом году превысит цель Феда в 2%, если сохранится недавний рост цен на сырьевые товары и энергоносители. Негативные факторы, понижавшие ИПЦ, вскоре выпадут из статистического фона, и этот индекс будет расти. Кроме того рост цен на сырьё и энергоносители слабо связаны с экономическим спросом в США, так как экономика США уже не управляет ценами сырьевых товаров. Эта роль сейчас принадлежит Китаю, который планирует использовать огромное количество сырья для внутреннего потребления и экономического развития во всей Азии, и соответственно, начинает их накапливать.

Из этого простого анализа видно, что внутренние цены в США могут вырасти и без роста внутреннего спроса. Иными словами, сейчас существуют условия для стагфляции, которая была столь пагубной, начиная с конца 1960-х годов. Возникает вопрос, как будет реагировать Фед.

На протяжении десятилетий оставалось неизменным одно - предположение центральных банкиров о том, что цены имеют некоторую связь со спросом. Согласно базовому принципу таргетирования инфляции, уровень инфляции 2% соответствует устойчивому экономическому росту. В обычной макроэкономике нет объяснения для стагфляции, несмотря на очевидность этого явления.

Никто не удивляется больше, чем дальновидные деятели из комитетов планирования Феда, которые предвидят ту же дилемму, с которой их предшественники столкнулись на этапе 2 нашего графика для 1970-х годов. Экономика США будет находиться в стагнации в условиях роста ценовой инфляции. Фед будет разрываться между необходимостью поддерживать низкие процентные ставки для стимулирования спроса на кредиты и необходимостью повысить процентные ставки, чтобы контролировать ценовую инфляцию.

Только на этот раз рост процентных ставок и доходности облигаций, которая в среднем не превышает 2%, будет ловушкой для самого Феда, потому что потери по их инвестициям в облигации, приобретённые после финансового кризиса и через программу количественного смягчения, быстро превзойдут его так называемый капитал.

Динамика на рынке золота, однако, сейчас не похожа на картину начала семидесятых годов. Уровень долга настолько высок, что грозит дестабилизацией всей финансовой системы. Фед не может повысить процентные ставки, не вызвав финансового опустошения. Известно, что азиатские правительства, такие как российское и китайское, занимают стратегические позиции в физическом золоте, а население в Китае и Индии, также как другие азиатские народы, также демонстрирует незаурядный аппетит к физическому металлу. В 1969 году казначейство США имело 14% от оценочной суммы всех наземных запасов, а сейчас менее 5%. То есть, это если вы верите, что у него есть заявленные 8,134 т.

На этот раз цена золота, вероятно, будет обусловлена физической нехваткой в Старом свете, потому что американские и европейские инвесторы осознают стагфляцию, дилемму своего центрального банка и пропажу физической ликвидности из своих запасников.

Сегодняшняя ситуация на рынке, особенно если китайский спрос на энергоносители и товары будет соответствовать пятилетнему плану Китая, похоже, повторяет начало этапа 2 на графике выше. Тогда золото выросло в пять раз с $42 до максимума примерно в $200 за три года. Сегодняшние обстоятельства заметно отличаются, не в последнюю очередь, запуском отрицательных процентных ставок. Однако, несмотря на практически бесконечный рост деривативов как механизма ценового контроля, ошибочно считать, что нет и не будет связи между процентными ставками и золотом.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 20

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.