Деньги в экономике без банков

- дата: 6 ноября 2022 (источник от 12 июля 2017)

Алекс Шефер (Alex Schaefer)

Большая часть мировых денег сейчас хранится в форме банковских депозитов. После кредитного кризиса 2008 г., вызвавшего у общественности сильные подозрения к банкам, стало модно спрашивать, какими будут деньги в экономике, где этих организаций нет. Если их сжечь или разгромить, что придет им на смену? Существует мнение о необходимости чистой централизации: пусть государство монополизирует всякое создание денег, например, предоставив всем счета в государственном центральном банке. Positive Money – пример такого подхода. Альтернативный взгляд, представленный Сатоси Накамото (Satoshi Nakamoto), отстаивает радикальную децентрализацию: заменить банковские долговые обязательства цифровыми товарными деньгами, такими как биткойны и другие частные криптовалюты.

Я приведу ряд исторических примеров, иллюстрирующих третий вариант замены банкам: переводные векселя. Система, построенная на переводных векселях, способна превращать неликвидные персональные долговые обязательства в деньги с помощью распределенного метода кредитного подтверждения, в противоположность централизованному методу с банковской организацией в качестве посредника. Но, в отличие от биткойнов, это все же долговые обязательства, а не простые записи цифрового реестра. Хотя сегодня мало кто знаком с переводными векселями, в период своего расцвета этот инструмент отвечал за значительную часть транзакций западного мира.

Первая история касается чеков, инструмента, хоть и не совсем являющегося переводным векселем, но близкого к нему. На прошлой неделе в статье «Дань уважения чекам» (Homage to the cheque) я упомянул о банковской забастовке 1970 г. в Ирландии, описанной Антуаном Мерфи (Antoin Murphy) (у кого я позаимствовал заголовок для настоящего поста). Когда банки страны на полгода закрыли свои двери, ирландские граждане стали использовать непогашенные чеки в качестве персональных долговых обязательств, заменяющих наличные. Система была децентрализована, в том смысле, что банковские институты больше не служили создателями платежных средств; вместо этого каждый стал эмитентом собственных уникальных денег. Как недавно писал Тим Харфорд (Tim Harford), пабы и магазины могли ручаться за кредитоспособность (или ее отсутствие) каждого чека.

Ирландские чековые деньги были в обращении всего шесть месяцев. После того как в ноябре 1970 г. банки вновь открылись, были погашены горы чеков, и система стала работать как обычно. К счастью, у нас есть исторические примеры, длившиеся намного дольше.

Перенесемся в Антверпен конца XV века. Банковские институты существовали в Европе уже несколько столетий, но, согласно Мейру Кону (Meir Kohn) (у кого я позаимствовал значительную часть этих материалов), в конце XV в. они стали приходить в упадок, так как материк охватила волна банковских банкротств, отчасти вызванная дефицитом монет. В Антверпене власти в 1489 г. и вовсе запретили банковскую практику. Вместо банковских депозитов для платежей, конечно, могли использоваться монеты, но это было бы шагом назад, так как банковские депозиты возникли отчасти для решения связанных с монетами проблем, в частности дороговизны их хранения, неудобства их транспортировки и их неоднородности, когда одни монеты содержали больше драгоценных металлов, чем другие.

Подобно ирландцам пятьюстами годами позже, финансисты Антверпена адаптировались к смерти банковских денег, изобретя децентрализованную альтернативу. Тогда как ирландцы в качестве платежного инструмента выбрали чеки, Антверпен остановился на близких бумажных обязательствах, известных как переводные векселя. Переводной вексель был популярным способом перевода денег в средневековье. Допустим, вы житель Флоренции, и вам нужно передать 20 золотых монет родственнику в Венецию. Вместо того чтобы нести издержки и риски самостоятельной транспортировки монет, вы можете попробовать заключить сделку с купцом, имеющим лавки – и золото – в обоих городах. Когда вы уплатите золото купцу во Флоренции, вашем родном городе, он выпишет вам переводной вексель. Данный вексель приказывает его коллеге в Венеции выплатить 20 золотых монет предъявителю векселя. Вы затем перешлете вексель вашему родственнику в Венецию, и он отнесет его в лавку и получит деньги. Купец заработает на сделке комиссионные. Из города в город будет путешествовать не реальное золото, а безопасный и легкий бумажный инструмент. То был фантастический метод экономии на издержках транспортирования и обращения с тяжелыми монетами.

Хотя переводные векселя изначально были инструментами для денежных переводов, позже купцы стали использовать их как форму кредита. Допустим, купец хотел продать шерсть производителю, которому нужно три месяца, чтобы превратить шерсть в ткань и продать. Чтобы профинансировать покупку шерсти, производитель всегда мог обратиться к банкиру. За отсутствием банкира кредит производителю мог предоставить сам купец, выписав переводной вексель. В векселе содержалось требование к производителю уплатить через три месяца X монет предъявителю векселя. Купец держал вексель в своем столе, а когда проходило требуемое время, шел к производителю и взыскивал свой долг с процентами.

Общим знаменателем переводных векселей, используемых для денежных переводов и кредитования, было то, что частные лица эмитировали собственные персональные долговые обязательства, погашаемые наличными по истечении определенного времени. Но затем случился Антверпен.

В их изначальной форме переводные векселя могли использоваться лишь небольшой группой людей: эмитентом векселя, плательщиком и получателем. Финансисты Антверпена превратили переводные векселя в полноценный оборотный инструмент, или деньги. Они разомкнули замкнутый круг так, что если у купца A был переводной вексель, по которому купец B должен был через месяц выплатить монеты, купец A мог тем временем передать это долговое обязательство купцу C в качестве платежа, купец C мог передать его купцу D, купец D – купцу E, и т. д. У изначального должника, купца B, могли не спрашивать разрешения на такую передачу. Так существенно повышалась ликвидность переводных векселей, позволяя им восполнить пробел, образовавшийся в Антверпене из-за запрета банковских депозитов.

Как рассказывает Кон, чтобы защитить тех, кто получал переводной вексель в качестве платежа, эти инструменты получили у купцов Антверпена статус валюты. Как я писал ранее, это означало, что даже если у купца B украли переводной вексель и расплатились им с купцом C (принявшим его, ни о чем не подозревая), купец B не мог подать в суд на купца C, чтобы вернуть вексель. Такое юридическое усовершенствование еще больше способствовало ликвидности переводных векселей, так как купцам не нужно было заботиться об обременительных процедурах проверки, чтобы удостовериться, что представленные им переводные векселя не крадены. С точки зрения купеческого права, все переводные векселя считались «чистыми».

Но оставалось еще одно препятствие для создания по-настоящему децентрализованного средства обмена: риск незнакомца. Допустим, мы с вами знакомы, и я должен вам $20. Я говорю вам, что погашу свой долг, дав вам долговое обязательство, выпущенное третьей стороной. Банки – отличный способ решить проблему незнакомца, поскольку любой согласится погасить долг долговыми обязательствами хорошо известного и надежного посредника, такого как банк. Но представьте, что вместо этого я предлагаю вам переводной вексель на $20, полученный мною от друга. Если вы этого человека знаете, то, возможно, согласитесь на сделку, но в экономике такого города, как Антверпен, с тысячами участников, указанное в векселе имя должника может быть вам не знакомо. Имея недостаточно информации для принятия кредита, вы, вероятно, откажетесь.

Согласно Кону, проблему незнакомца решило последнее изобретение, возникшее в Антверпене, – возможность индоссировать переводной вексель. Я просто ставлю свою подпись на обратной стороне переводного векселя на $20, или индоссирую его, и передаю его вам. Подписывая его, я соглашаюсь взять долг на себя. Следовательно, если изначальный должник не смог уплатить вам по векселю, когда вышел срок, вы просто переворачиваете вексель и обращаетесь за платежом к первому из списка индоссатов – ко мне. И поскольку вы меня знаете и доверяете мне, вы теперь можете оценить кредитоспособность переводного векселя, изначально выданного незнакомцем. Векселя могут также индоссироваться другими, так что до истечения срока векселя будет произведена длинная цепочка транзакций. Генри Даннинг Маклеод (Henry Dunning Macleod) однажды заметил, что на векселях иногда может быть «150 индоссаментов, прежде чем истечет их срок».

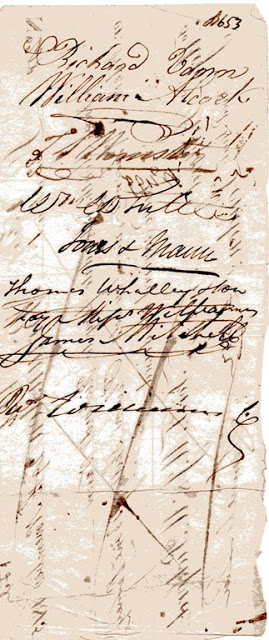

Из Антверпена практика использования оборотных переводных векселей разошлась по остальной Европе, в частности в Британии. Ниже приведен пример переводного векселя за 1815 г., приказывающего английской транспортной компании Pickfords уплатить 72 фунта, 11 шиллингов и 1 пенни Ричарду Ванну (Richard Vann). Можете сами увидеть, как решалась проблема незнакомца. На обратной стороне векселя (изображенной ниже) содержится несколько индоссаментов, включая подписи Ричарда Ванна, Уильяма Элкока (William Alcock), Т. С. Марриотта (T. S. Marriott), Уильяма Уиттлса (William Whittles), компаний Jones & Mann и ThomasWhalley & Sons, Джеймса Митчелла (James Mitchell) и Ричарда Уильямса (Richard Williams).

Такая цепочка подписавшихся не только решала проблему незнакомца, но также создавала невероятно надежный инструмент. Переводной вексель фактически гарантировался не только первым человеком, чье имя указано на лицевой стороне, Ванном, но также всеми остальными, кто подписался на обратной стороне: Элкок, Марриотт, Уиттлс и т. д. Вероятность того, что в списке все окажутся неплатежеспособными, достаточно низка. Очень изобретательная система.

Еще один интересный случай использования переводных векселей, имел место в графстве Ланкашир в Северно-Западной Англии в XIX веке. К тому времени уже давно были изобретены банкноты, являвшиеся популярным платежным средством в Англии. Обычно эмитируемые небольшими частными «провинциальными банками», банкноты были централизованным платежным методом, поскольку их стоимость зависела от хорошей репутации единственного эмитента, банка. Обитатели Ланкашира относились к этим инструментам с особой подозрительностью, чем объясняется то, почему в графстве почти не было банков, эмитирующих банкноты. Т. С. Эштон (T. S. Ashton) предположил, что такая настороженность была связана с банкротством в 1788 г. базирующегося в Блэкберне эмитента банкнот Livesay, Hargreaves and Co: «Спустя несколько поколений, когда предлагались местные банкноты, людские умы обращались к событиям 1788 г.».

В отсутствие системы банков, предоставляющих оборотные депозиты или банкноты, в Ланкашире имели хождение переводные векселя, и даже преобладали настолько, что часто были «усеяны индоссаментами» и славились своим замаранным внешним видом. Согласно Эштону, еще в 1820-х примерно «девять десятых дел в Манчестере совершались с использованием векселей и только одна десятая – с использованием золота или бумаг Банка Англии». Векселя использовались даже в небольших номиналах, например, для сдельной оплаты рабочим. Такой факт удивителен, поскольку обычно переводные векселя использовали купцы и оптовые торговцы, и, следовательно, они обычно эмитировались в больших номиналах.

К сожалению, согласно Эштону, ланкаширские переводные векселя вышли из употребления из-за повышения гербового сбора, что сделало экономически более выгодным использование форм платежей, эмитируемых банками и не требующих гербовой печати.

В заключение несколько случайных мыслей.

Хотя Ирландия, Ланкашир и Антверпен представляют примеры альтернативной, распределенной формы превращения персональных долговых обязательств в деньги, действительно ли нам нужна замена для банков? Тогда как американская банковская система в 2008 г. явно испытывала трудности, канадские банки гладко прошли кризис. Возможно, банки лишь нуждаются в небольшом обновлении.

Даже если мы захотим сжечь их к чертям, бумажная подстраховка, такая как переводные векселя или чеки, просто не подойдет – нам нужны цифровые деньги. Но возможно ли цифровое воспроизведение свойств переводного векселя? И даже если можно создать онлайн-систему переводных векселей, мы живем в век, когда денежные переводы стали тщательно регулируемой отраслью, – насколько законным будет индивидам брать на себя роль создателя, отправителя и удостоверителя денег? (Я раньше думал, что Ripple представляет собой решение цифрового воспроизведения переводных векселей. Но они предпочли служить банкам).

Подписывайтесь на YOUTUBE канал GOLDENFRONT.RU ЗДЕСЬ.

Конинг, Джон Пол

Koning, John Paul

Финансовый аналитик, дизайнер, эксперт по свободному банкингу, криптовалютам, драгоценным металлам.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.