Еще один метод анализа главного индикатора бумов и крахов

- дата: 13 января 2024 (источник от 15 января 2016)

Я считаю показатель золото/GYX (цена золота относительно корзины промышленных металлов) определяющим показателем бума и спада. Цена золота неизменно снижается относительно цен промышленных металлов во время периодов подъёма и растёт в последующие периоды спада. Неудивительно, с учётом экономической реальности, что относительное поведение золота и промышленных металлов может служить столь же превосходным показателем общих (социальных) временных предпочтений.

Временные предпочтения - это уровень потребления в настоящем относительно будущего потребления. А именно, рост временных предпочтений означает усиливающееся желание покупать потребительские товары в настоящем и как следствие, ослабление склонности делать сбережения и долгосрочные инвестиции, в то время как снижение временных предпочтений означает растущую склонность откладывать текущее потребление в пользу сбережений или долгосрочных инвестиций. Процентные ставки естественным образом являются функцией временных предпочтений при прочих равных условиях - хотя часто прочие условия не равны - люди предпочтут получить что-то сейчас, а не в будущем. Например, даже в отсутствие кредитного риска сегодня доллар в руках имеет большую ценность, чем обещание доллара в будущем. Более высокая воспринимаемая ценность наличного товара по сравнению с будущим товаром может быть выражена как процентная ставка.

Основные тенденции во временных предпочтениях совпадают с циклами подъёмов и спадов. Во время подъёмов, питаемых денежной инфляцией, люди временно чувствуют себя богаче и более свободно тратят деньги, так как долговые средства дёшевы и легко доступны. Это означает, что подъёмы сопровождаются ростом временных предпочтений (большим стремлением потреблять). Последующие банкротства делают очевидными ошибки и безрассудство предшествующего бума. Все «прячут рожки», так как на первое место выходит сведение балансов и создание резерва наличных средств. Это означает, что спады сопровождаются снижением временных предпочтений (преобладает желание делать сбережения).

Золото уже не является деньгами в том смысле, что оно более не используется в качестве средства обмена. Однако, оно широко рассматривается как безопасный и высоколиквидный финансовый актив, не будучи потребляемым товаром. Поэтому в отличие от других металлов оно ведёт себя подобно денежному металлу. В частности, в период увеличения общей склонности к немедленному потреблению и сопутствующего уменьшения желания держать запас наличных средств (период роста временных предпочтений), цена золота имеет тенденцию к снижению относительно цен других металлов. А в период общего желания делать запас наличных средств (период снижения временных предпочтений), цена золота находится в восходящем тренде по отношению к ценам большинства других металлов.

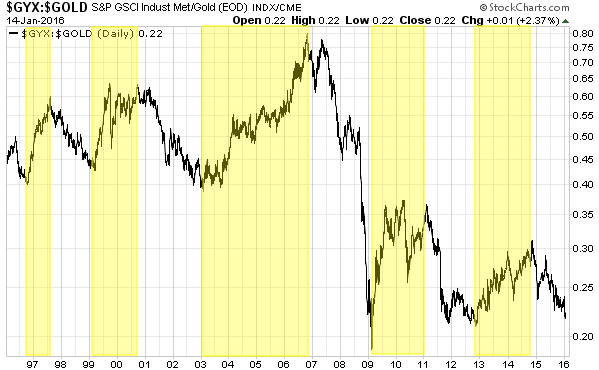

Иными словами, периоды роста временных предпочтений соответствуют растущему тренду отношения GYX/золото, а периоды снижения временных предпочтений соответствуют периодам снижающегося тренда отношения GYX/золота.

На следующем графике отношения GYX/золото периоды растущего тренда показаны жёлтым цветом. Если вспомнить, что происходило в эти периоды, вы, вероятно, поймёте, что это было время роста социальных временных предпочтений. Вспомним, как была отброшена всякая предусмотрительность во время пузыря акций NASDAQ в 1999-2000 годах, пузыря недвижимости в 2003-2006 годах, пузырей развивающихся рынков и сырьевых рынков в 2009-2010 годах, и долгового пузыря 2013-2014 годов, порождённого программой КС.

Также, если вспомнить, что происходило во время, соответствующее незаштрихованной части графика, понятно, что это периоды снижения общественных предпочтений - когда становилась очевидной неоправданность инвестиций, долги оказывались неподъёмными, и в целом люди старались меньше тратить и больше сберегать.

Самый недавний спад в социальных временных предпочтениях, похоже, был результатом лопнувшего пузыря инвестиций в добычу сланцевой нефти. Многие (я не в их числе) считали, что сильное падение цены нефти будет весьма благоприятным фактором для американской экономики. Они говорили, что это как сокращение налогов. Однако, это сыграло негативную роль, так как значительные инвестиции, основанные на долге, предполагали высокую цену на нефть.

Сколько продлится текущий тренд, зависит от того, завершился или нет циклический бычий тренд фондового рынка. Если он завершился, то отношение GYX/золото продолжит снижаться по меньшей мере ещё 12 месяцев.

Наконец, я хотел бы сказать, что в свободной экономике без центрального банка, тенденции общественных временных предпочтений являются более плавными, ни их рост, и снижение не представляют собой проблему, с которой необходимо считаться. В такой экономике влияние тенденций временных предпочтений на процентные ставки состоит в том, что они передают значимые и полезные сигналы для бизнеса и инвесторов.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.