«Индекс объема спекуляций» взрывается

- дата: 19 февраля 2021 (источник от 3 февраля 2021)

«Даже самый осмотрительный друг рынка признал бы, что объем брокерских ссуд - ссуд, обеспеченных ценными бумагами, купленными с плечом, - является хорошим показателем объема спекуляций». Джон Кеннет Гэлбрайт (John Kenneth Galbraith), Великий крах 1929 г. (The Great Crash 1929)

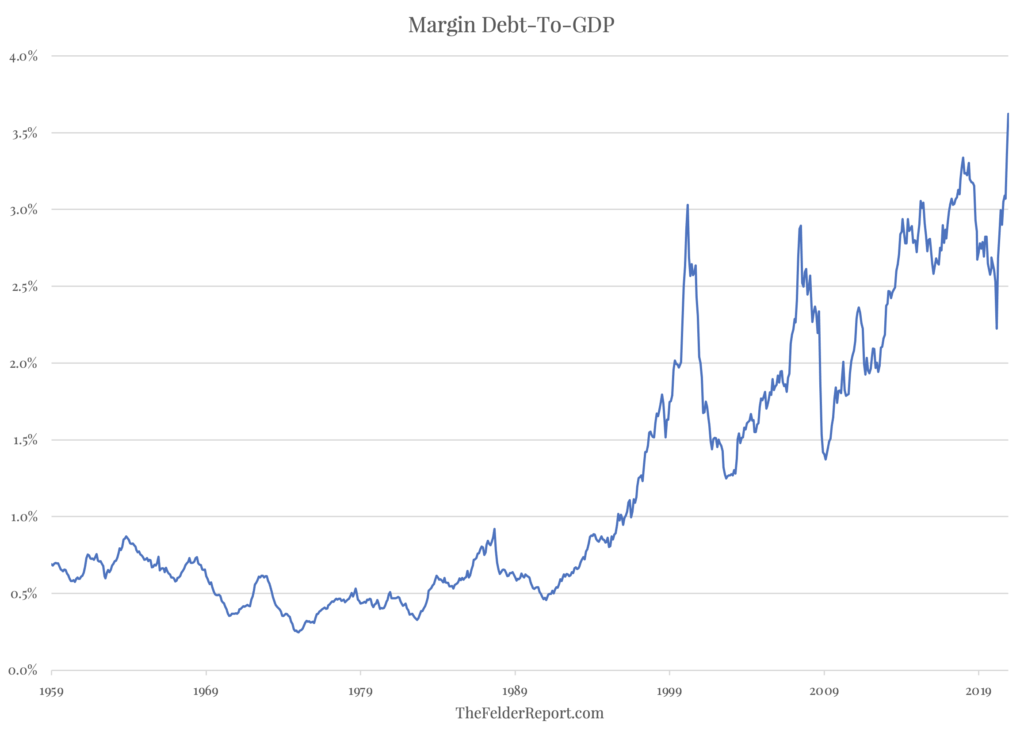

Сегодня мы видим всевозможные сигналы, указывающие на безудержные спекуляции на фондовом рынке. И если измерить их с помощью размера маржинального долга (нормализованного по размеру экономики), то мы наблюдаем, по сути, уровень спекуляций, затмевающий все, что происходило на рынках ранее.

Долг с плечом в % от размера экономики США

Мало того, что общий уровень маржинального долга достиг новых максимумов, 9-месячное увеличение суммарного размера этого показателя также только поставило новый рекорд. Трудно поверить, что и то, и другое возможно одновременно, что с такой огромной базы сумма спекулятивного долга может так быстро подскочить, но так оно и произошло.

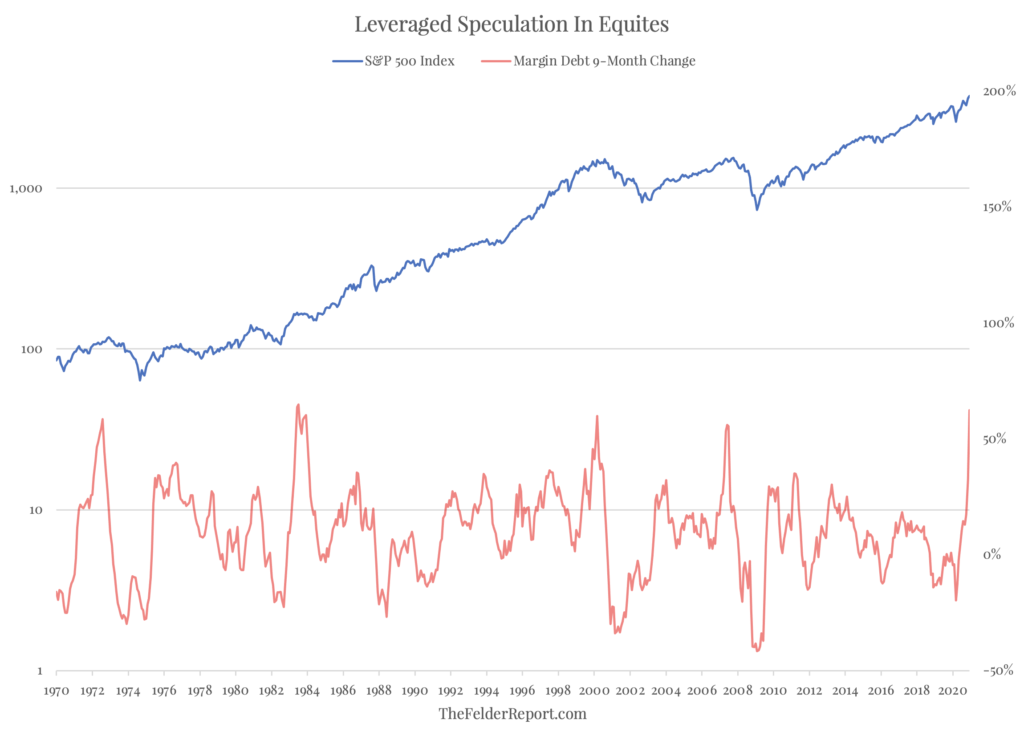

Спекуляция на фондовом рынке с плечом. Фондовый индекс S&P 500 – синим, 9-месячное изменение размера маржинального долга - красным

Внимательные

читатели отметят на этом графике два момента: во-первых, когда такой мощный

рост маржинальных долгов случался ранее, он почти всегда совпадал с большим

пиком фондового рынка. Для сравнения см. 1972, 2000 и 2007 гг. 1983 год был исключением,

и если принять во внимание тот факт, что оценки в то время были очень низкими и

маржинальный долг рос с относительно маленькой базы, то станет очевидной

причина, по которой коррекция, последовавшая за этим скачком, была относительно

небольшой.

Во-вторых, медвежьи рынки, последовавшие за скачками маржинального долга, были, в некоторой степени, вызваны естественным процессом избавления от финансового плеча, который направил 9-месячное изменение ниже нуля. Иными словами, бум разбрасывает семена собственного краха.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.