Методика оценки золота – обновление показателя «количество бумажных денег» в долларах США

- дата: 9 апреля 2015 (источник от 2 апреля 2015)

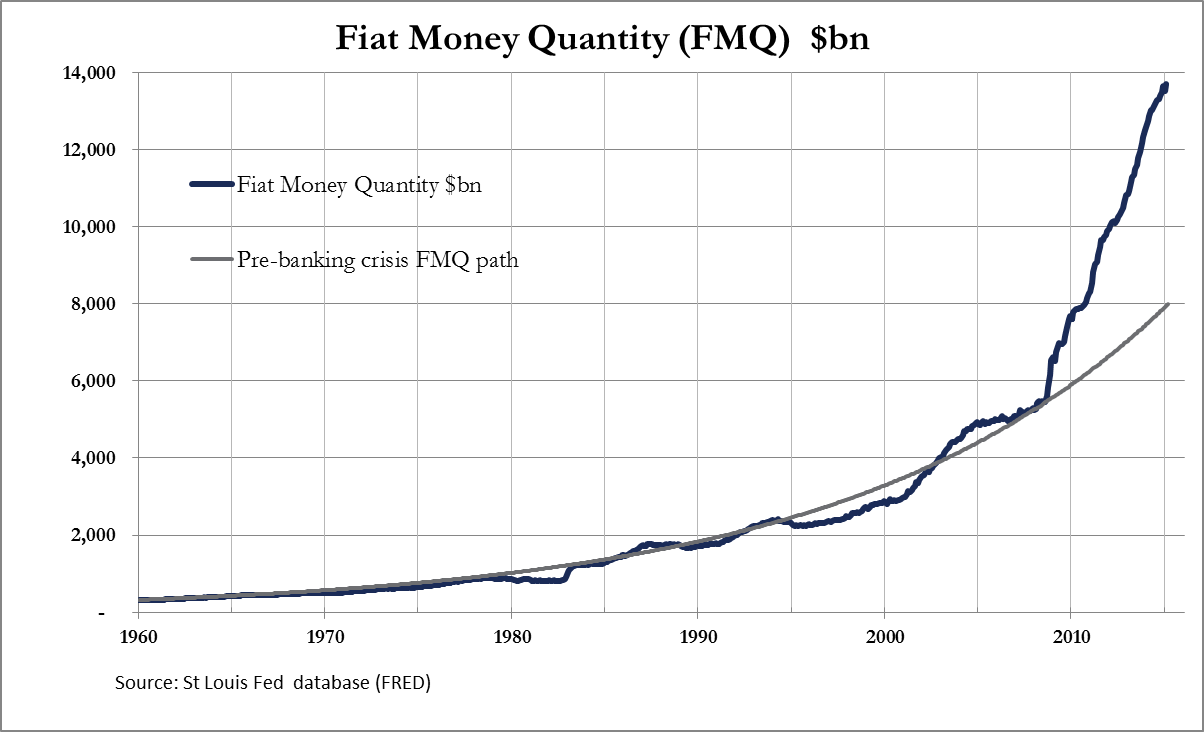

Оценивать золото можно только одним способом - по росту объёма бумажной валюты, в которой выражена его цена. С тех пор как пять месяцев назад я в последний раз писал о количестве бумажных денег (КБД) (Fiat Money Quantity (FMQ)) (методология оценки объемов денежной массы, разработанная автором статьи. – Ред.), оно увеличилось на $375 млрд и достигло $13.7 трлн. И это несмотря на окончание количественного смягчения. Вот долгосрочный график КБД.

КБД в $млрд – синим, траектория роста КБД до начала банковского кризиса - серым

КБД - это полное количество доступных денежных средств и депозитов в коммерческих банках плюс их резервы в ФРС и временные средства, с помощью которых изменяются эти резервы. Цель - определить разницу между здоровыми деньгами и бумажными деньгами, включая этапы постепенного перевода золота из частных рук в банковскую систему и в государственные хранилища через коммерческие банки и ФРС. Полное описание см. здесь.

Темпы создания КБД с 2008 года намного выше темпов до

краха банка Лиман, и сейчас масса бумажных денег больше на $8,259 млрд - рост на

152% за 78 месяцев. Кто бы мог подумать, что временное предоставление денег и

кредита для стабилизации финансовой системы может стать настолько постоянным?

Как показатель денежной инфляции, КБД отличается от более привычных индикаторов тем, что включает в себя ликвидные банковские активы на балансе ФРС. Благодаря учёту этих денег, находящихся вне поля зрения, оценка получается более точной. Критики такого подхода усматривают в этом двойной учёт, поскольку банковские резервы, зарегистрированные в ФРС, также зарегистрированы в коммерческих банках как клиентские вклады. Несомненно, так и есть, но сама система частичного резервирования подразумевает многократный учёт одних и тех же базовых денег, поэтому такое возражение едва ли позволяет отвергнуть метод.

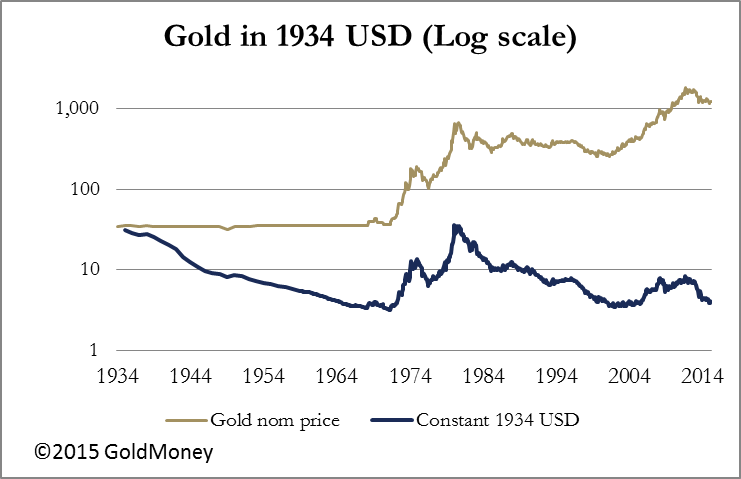

Следующий график показывает дефляцию цены золота, измеряемой в постоянных долларах 1934 года, в зависимости от КБД. В этот год президент Рузвельт (Roosevelt) девальвировал доллар с $20.67 до $35 за унцию золота.

Номинальная цена золота – золотым, цена золота в постоянных долларах США 1934 года

Цена золота показана в номинальных долларах США, а также в постоянных долларах 1934 года с поправкой на рост КБД; эти цены изменились за эти годы до $1,211 и $3.91, соответственно. До этого скорректированная цена золота снижалась до таких низких уровней два раза: до $3.31 в апреле 1971 года, за четыре месяца до того, как президент Никсон был вынужден прекратить действие Бреттон-Вудского соглашения, и в октябре 2001 года, в начале последнего бычьего рынка, когда она снизилась до $3.45. На этот раз большая скорость роста КБД свидетельствует о том, что золото сегодня недооценено сильнее, чем в два предыдущих раза [1].

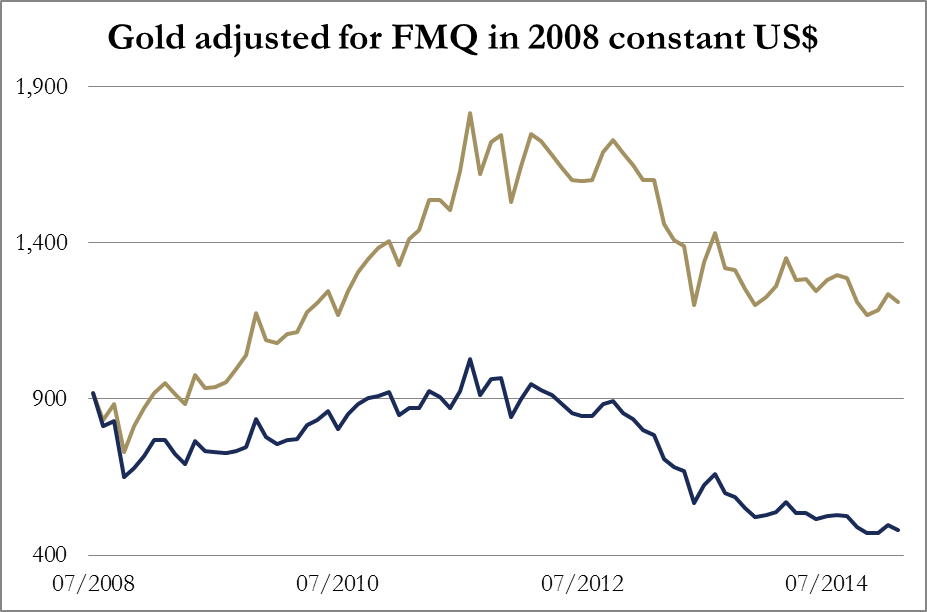

На последнем графике показана цена золота после краха Лиман в постоянных долларах июля 2008 года, когда наращивание КБД ускорилось по сравнению с долгосрочным трендом (см. первый график).

Хотя в феврале 2015 года номинальная цена была $1,211, скорректированная цена была равна $480, что на 45% ниже цены $918 в июле 2008 года.

Мы видим, что золото значительно недооценено в долларах при оценке на долгосрочной основе. В двух случаях в прошлом после недооценки такого масштаба происходил резкий рост цены.

[1] Примечание. Ранее я уменьшал цену золота с учётом роста надземных запасов. Убеждён, что в этом нет необходимости, так как рост добычи золота примерно соответствует глобальному приросту населения.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.