Монетарная и «ценовая» инфляция

- дата: 23 сентября 2018 (источник от 14 февраля 2012)

В наших комментариях от 11 января 2012 года мы утверждали, что один «технический аналитик» был неправ, когда экстраполировал недавнюю ценовую динамику золота в прогноз надвигающейся дефляции. Мы обосновали это, во-первых, тем, что темпы роста Истинного предложения денег (TMS) в США в годовом исчислении в тот момент равнялись 14%, во-вторых, декабрь 2011 года стал 36-м последовательным месяцем, в котором темпы роста TMS в годовом исчислении превысили 10% и, в-третьих, если темпы его роста останутся выше 10% в течение еще двух месяцев, это станет самым длинным периодом двузначного роста денежной базы в истории США. Таким образом, мы утверждали, что США не находятся под угрозой мощной дефляции, а напротив переживают рекордную монетарную инфляцию.

Опираясь на предварительные данные января

2012 года, темпы роста TMS США в годовом исчислении

достигли 15,4% в предыдущем месяце. См. график ниже. Это не оставляет никаких сомнений

в том, что новый американский рекорд монетарной инфляции (самый длинный период

двузначного роста денежной базы в истории США) вскоре будет установлен.

Напрашивается вопрос: если за последние несколько лет мы переживаем такую мощную монетарную инфляцию, то где же «ценовая инфляция»?

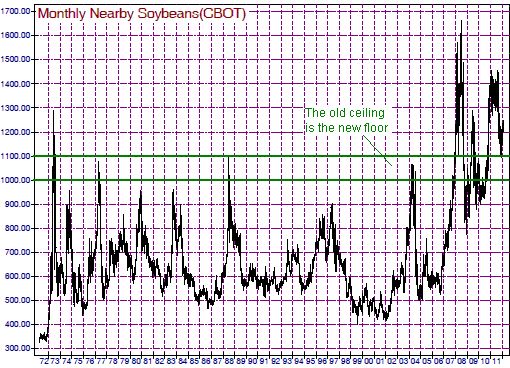

Это неправильный вопрос, потому что он основан на ложной предпосылке, что цены почти не выросли в ответ на рост денежной базы. На самом деле многие цены поползли вверх из-за монетарной инфляции и в настоящее время они гораздо выше, чем были бы без нее. Например, денежная инфляция объясняет то, почему фондовый индекс S&P500, несмотря на 12 лет медвежьего рынка, находится лишь на 13% ниже своего пика 2000 года в номинальном долларовом выражении. Если взять другой пример, то денежная инфляция объясняет, почему медь стоит около $4 за фунт (453 г.), а нефть - около $100 за баррель, несмотря на экономические проблемы в Европе, Китае, США и Японии. Она также объясняет, почему ценовой пол рынка соевых бобов в течение десятилетий был равен $5 - $6, а потолок - $10 - $11, теперь, кажется, их пол - это $10 - $11 (старый потолок – это новый пол).

Идея о том, что цены совсем не выросли, опирается на правительственные ценовые индексы, которые предположительно измеряют ценовую динамику во всей экономике. Такие индексы, очевидно, недооценивают степень роста цен, то есть размер «ценовой инфляции» в статистике американского правительства занижен относительно ее реального размера.

Несмотря на выше сказанное, реальный размер инфляции потребительских цен оказался меньше до сего дня, чем мы ожидали, несмотря на такой мощный рост денежной базы. Нас это не удивляет, потому что мы понимаем, как работает монетарная инфляция. Одна из ее опасных черт заключается в том, что никогда невозможно заранее знать, как она в точности исказит ценовую систему. Но мы точно знаем, что сильное увеличение денежной базы ВСЕГДА ведет к мощному росту цен где-то в экономике. Лучшее что мы можем сделать – это предположить, какие вещи/инвестиции получат наибольшие преимущества от монетарной инфляции.

Вывод: монетарная инфляция в США делает то, что ей и положено. Она искажает цены так, как никто точно не может описать и прогнозировать, включая центральных банкиров, использующих безнадежно ложные кейнсианские идеи.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.