Недвижимость по Маслову: «Ипотечный пузырь в России в 2019 году. Есть или нет?»

- дата: 12 июля 2019 (источник от 10 июля 2019)

Тема пузырей в потребительском кредитовании в последнее время часто обсуждается.

Действительно, спокойно на рост ипотечной задолженности сложно взирать.

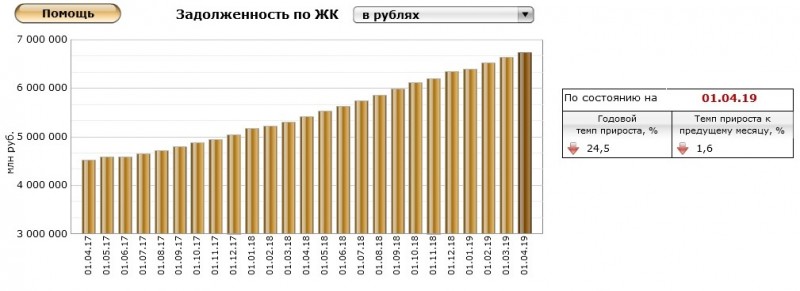

задолженность населения банкам по ипотечным кредитам

Вот и Набиуллина с Орешкиным что-то там провыясняли.

Правда, обратите внимание, как ловко оба ушли от обсуждения ипотечного пузыря, сосредоточившись только на беззалоговом кредитовании.

Сегодня для чиновников ипотека – священная корова, резать ее явно никто не собирается.

В лучшем случае ЦБ робко скажет о «рисках кредитной спирали».

Кто-то менее осторожен и прет напролом, как представители дома.рф – никакого ипотечного пузыря по их словам нет!

Им вторят многие частные эксперты.

Какие чаще всего используются аргументы:

- Низкое соотношение задолженности по ипотеке к ВВП

- Низкое проникновение ипотеки

- Низкий уровень просрочки

- Отсутствие серьезного роста цен

- Нет рискованных схем (а-ля subprime mortage)

Давайте разберем все эти аргументы.

Низкое соотношение задолженности по ипотеке к ВВП

На текущий момент оно составляет около 6% ВВП, что гораздо ниже, чем в развитых странах, где доля составляет 30-50%.

- Сравнивать ипотечный портфель нужно не к ВВП, а к денежной массе или лучше к депозитам населения и предприятий, поскольку именно сбережения являются основным источником фондирования для банков, которые выдают ипотечные кредиты. Грубо говоря, ненормально, когда население сберегает на рубль, а тратит на два.

- Сравнение лучше производить со странами одинакового уровня развития и насыщения потребительского спроса – Турцией, Казахстаном, Украиной. А никак не с Западной Европой и США, у которых куча свободной ликвидности по низким ставкам (и которую некуда девать, кроме как финансировать пузыри). Кстати, во многих этих странах ипотечный пузырь уже давно надулся.

Низкое проникновение ипотеки

Имеется в виду, что еще не так много людей имеет на балансе ипотечный кредит. Сегодня это 5.5-6 млн. семей.

То есть примерно 10% домохозяйств, что и впрямь выглядит небольшой цифрой.

В чем ошибка:

- Не учитывается огромное расслоение по доходам в России. Качественные заемщики, которые действительно могли себе позволить миллионный кредит (тот самый пресловутый средний класс), уже взяли ипотеку или им это не интересно в принципе.

- Не учитывается параллельная задолженность по потребительским кредитам. А это уже 35-45 млн. человек.

Не будем забывать, что многие добирают средства на покупку квартиры именно за счет потребительского кредита.

Низкий уровень просрочки

Это едва ли не главный аргумент. Сегодня просрочка к портфелю составляет около 1%

В чем ошибка:

- Эффект инерции. Рост портфеля быстро поглощает просрочку по старым кредитам.

- Банки могут по-тихому списывать или реструктуризировать задолженность. Когда эта практика станет очевидной, станет уже поздно.

- Модель работает в условиях экономического роста и стабильности, когда наступит очередной кризис, тогда и просрочка резко подскочит. То есть высокая просрочка – это результат разрыва пузыря, а не сам пузырь. В текущей ситуации с низкой маржинальностью ипотечного бизнеса, чтобы банки получили убытки, сильного всплеска неплатежей и не потребуется.

Отсутствие серьезного роста цен

Реальные цены на недвижимость последние годы снижались, а не росли. Не похоже на ипотечный пузырь.

В чем ошибка:

- В 2018 году цены выросли как раз из-за ипотеки.

- До 2018 года цены не росли, потому что ипотека замещала выпадающий частный спрос.

На сегодняшний день кредиты полностью заместили частный спрос, то есть без кредитов покупки на рынке недвижимости полностью остановятся. Денег не будет!

- Нездоровый ажиотаж в недвижимости ощущается как минимум последние 5-7 лет, когда только ленивый не попытался поиграть на этом рынке.

Нет рискованных ипотечных схем

Когда речь заходит об ипотечном кризисе все сразу вспоминают США, а в России все сильно не так. Нет плавающих ставок, нет рискованных выдач с низким первоначальным взносом, нет такого объема секьютиризации. Да и валютную ипотеку уже практически не выдают.

В чем ошибка:

- Кризис может развиваться по разным сценариям, не обязательно под копирку с американским случаем.

- Доля рискованных выдач на самом деле растет. См. показатель LTV. То есть серьезно увеличилась доля кредитов с минимальным первоначальным взносом.

- У россиян достаточно много вариантов взять ипотеку без первоначального взноса (использовать маткапитал, взять потребительский кредит, завысить стоимость квартиры)

- Банки начали активно использовать ипотечные деривативы. Так дом. Рф признался о наличии на балансе 300 млрд. производных бумаг.

Выводы

Представление о том, есть ли ипотечный пузырь в России, сильно зависит от того, что вы вкладываете в это понятие.

Единого определения не существует. Интуитивно понятно, что пузырь – это нездоровая ситуация, когда рынок недвижимости держится (растет) только на кредитах при постоянном ухудшении качества заемщиков.

Очень часто путают «ипотечный пузырь» и «разрыв ипотечного пузыря». Последнее – это уже финальный акт, а сама драма может длиться долгие годы.

С учетом всего вышесказанного я считаю, что ипотечный пузырь в России есть, что, однако, не означает, что он разорвется сегодня или завтра.

Потенциал надувания, вне всяких сомнений, еще имеется.

На мой взгляд, критичная ситуация возникнет при ипотечном портфеле >10 трлн. руб. (сейчас 7 трлн.) и общей задолженности «физиков» банкам >20 трлн. (сейчас 15 трлн.).

1. При таком объеме задолженности процентные платежи населения перекроют доходы от владения финансовыми активами.

2. Банкам будет сложно наращивать ипотечный портфель дальше, т.к. для этого не останется соответствующих источников фондирования.

3. Доля проблемных кредитов резко вырастет, отражая падение качества новых заемщиков (что в любом случае неизбежно, учитывая структуру распределения доходов).

Разрыв пузыря может случиться и раньше, фактически в любой момент. Триггером станет кризис на внешних площадках и очередное падение цен на нефть. А может и позже – т.к. точную дату кризисов еще никто не научился прогнозировать.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.