Объяснение бычьего рынка золота

- дата: 14 июня 2013 (источник от 4 июня 2013)

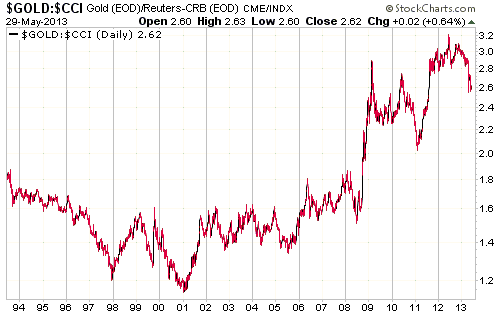

Один из простейших и наилучших способов определения долгосрочной тенденции золота – сравнить результаты металла с результатами ресурсов в целом. Ведь подлинный бычий рынок золота заставит металл показывать более высокие максимумы и более высокие минимумы относительно других ресурсов. Напротив, если золото растет в номинальном валютном выражении, но не против большинства других ресурсов, то налицо общий бычий рынок ресурсов, подпитанный инфляцией (все долгосрочные бычьи рынки ресурсов питаются денежной инфляцией), а золото растет в его рамках. Во втором случае рост цены на золото – это не более чем нейтрализация потери покупательной способности валюты. Давайте сравним результаты золота с Беспрерывным индексом ресурсов (Continuous Commodity Index (CCI)).

График отношения золото/CCI ясно показывает, что долгосрочный рынок золота зародился в начале 2001 года. График также показывает, что долгосрочный бычий рынок золота переживал значительные промежуточные колебания, а также «порывистые» боковики длиной в несколько лет. Иными словами, несмотря на впечатление, создаваемое долгосрочным графиком цены на золото в долларах США, рост золота с начала 2001 года был далеко не равномерным.

Если краткосрочные колебания – это зачастую случайное явление, важные поворотные точки и изменения в отношении золото/CCI тесно связаны с событиями на монетарных, экономических и финансовых фронтах. Особенно важные из них:

1. Долгосрочный бычий рынок золота начался спустя несколько месяцев после окончания долгосрочного бычьего рынка американских акций. Это не было случайностью. Долгосрочные бычьи рынки золота неизбежно совпадают с долгосрочными медвежьими рынками акций – периодами длиной в 10-20 лет, в которые оценки, но не обязательно цены, на акции имеют понижательную тенденцию. Последствием этого является то, что долгосрочный бычий рынок золота продлится до момента, когда оценки акций достигнут дна. Разумно предполагать, что этот момент настанет еще через несколько лет, потому что они сейчас высоки и ни в один момент за последние 10 лет средний уровень оценок акций даже не приблизился к отметке, на которой окончились предыдущие долгосрочные медвежьи рынки.

2. Отношение золото/CCI росло в течение 18 месяцев с начала 2001 года до середины 2002 года. Этот период не случайно совпал с крахом на финансовых рынках, неизбежно последовавшим за инфляционным бумом 1990-х гг.

3. Еще один экономический и финансовый бум зародился в 2003 году и продлился с перерывами до первой половины 2008 года. За эти пять лет цена на золото росла в долларах США, но относительно других ресурсов золото просто стояло на месте. От золота вряд ли стоит ожидать чего-то большего, чем стояние на месте, в период фазы бума в рамках цикла бума/краха.

4. Бум 2003-2007 гг. питался мощным «монетарным облегчением», целью которого было смягчение последствий бума 1990-х гг. Неизбежно случился еще один крах. В действительности такая политика привела к экономическому и финансовому краху, перед которым эпизод 2000-2002 гг смотрелся бледно. Также неизбежно это привело к куда более сильному росту отношения золото/CCI и еще более агрессивной серии монетарных мер, целью которых было смягчение последствий искусственного бума, порожденного предыдущими монетарными мерами.

5. Глобальный финансовый кризис подошел к концу в феврале-марте 2009 года, что породило важный на тот момент пик отношения.

6. Отношение золото/CCI затем корректировалось в течение двух лет, финансовый мир вздохнул с облегчением, а растущий фондовый рынок создал ложное впечатление, что «монетарное облегчение», затеянное для смягчения последствий последнего краха, заложит основу для подлинного жизнеспособного экономического выздоровления.

7. В 2011 году экономическое выздоровление было поставлено под сомнение и отношение вернулось в бычий рынок. В этом случае главным источником сомнений была Еврозона. Рынки начали учитывать возможность дефолта по государственным долгам и полномасштабного банковского краха в рамках Еврозоны.

8. Опасения долгового дефолта и банковского краха в Европе достигли пика в середине 2012 года, вместе с отношением золото/CCI.

9. Финансовый мир вновь вошел в период, когда растущие фондовые рынки создают ложное впечатление эффективности «монетарного облегчения», якобы закладывающего основы жизнеспособного восстановления. Можно с уверенностью сказать, что это ложное впечатление, так как монетарное облегчение порождает ценовые искажения, в свою очередь вызывающие циклы бума/краха. Крах – это просто попытка исправить искажения, возникшие во время бума. Чем более агрессивными будут монетарные меры для облегчения экономической боли, тем больше будет следующий крах и скачок отношения золото/CCI.

Текущие скачки от краха к буму к еще большему краху закончатся только после всеобщего осознания бессмысленности попыток подавления процентных ставок и создания большого количества денег из ничего для исправления проблем, вызванных подавлением процентных ставок и созданием большого количества денег из ничего. Похоже, что мы еще очень далеки от этого момента, что практически гарантирует бычьему рынку золота долгую жизнь.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.