Повторение 1970-х?

- дата: 24 июля 2023 (источник от 30 июня 2023)

Мир не переживает повторение 1970-х годов, т.к. у нынешней ситуации и ситуации того времени есть ряд отличий. Важнейшее отличие – то, что уровень частного и государственного долга в 1970-е годы был гораздо ниже, чем сегодня. Однако макроэкономический путь этого десятилетия, вероятно, будет больше похож на 1970-е, чем на любое другое последующее десятилетие. Одно из сходств в том, что, как и в 1970-е годы, в текущем десятилетии, вероятно, будет несколько мощных волн инфляции. Другое сходство в характеристиках кривой доходности в США.

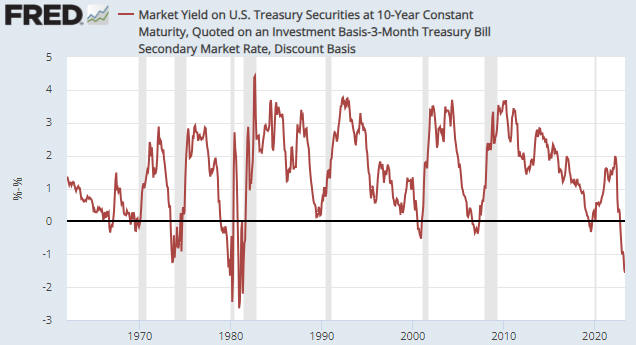

Вот месячный график доходности 10-летних казначейских облигаций США за вычетом доходности 3-месячных казначейских облигаций (спред 10 лет-3 месяца), отражающий кривую доходности в США. Очевидно, что за последние сорок лет не было ничего похожего на текущую ситуацию. Столь же очевидно, что текущая ситуация с кривой доходности не беспрецедентна и намного мягче по сравнению с тем, что происходило в 1973-1981 годах.

Обратите внимание, что заштрихованные области на графике показывают, когда экономика США, по мнению Национального бюро экономических исследований (NBER), находилась в состоянии рецессии.

Месячный график доходности 10-летних казначейских облигаций США за вычетом доходности 3-месячных казначейских облигаций

Источник: FRED

В период с июня 1973 г. по август 1981 г. кривая доходности была инвертирована в общей сложности 40 месяцев (около 40% времени). Выходит, что в течение вышеупомянутого примерно 8-летнего периода инверсия кривой доходности была близка к норме. Более того, в этот период были моменты, когда инверсия была более экстремальной, чем сейчас.

Потенциально для нас актуален факт того, что рецессия 1973-1974 гг. началась через 6 месяцев после инверсии кривой доходности и через 3 месяца после экстремума инверсии, т.е. спустя 3 месяца после начала крутизны тренда, а рецессия 1981-1982 гг. началась через 8 месяцев после инверсии кривой доходности и через 7 месяцев после экстремума инверсии. Лишней стала рецессия 1980 г., начавшаяся через 13 месяцев после инверсии кривой доходности и за 2 месяца до экстремума инверсии. Другими словами, даже во время сильных инфляционных скачков 1970-х и начала 1980-х годов кривая доходности, имела тенденцию к изменению от сглаживания/инвертирования к повышению крутизны до начала официальной рецессии.

Также важно отметить, что в течение 1970-х годов золото в целом демонстрировало хорошие результаты, когда кривая доходности (спред 10 лет-3 месяца) была инвертирована. Например, весь основной рост с отметки около $200 в конце 1978 года до пика выше $800 в январе 1980 года произошел в то время, когда кривая доходности была инвертирована. Кроме того, все значительное падение цены на золото в 1975-1976 гг. происходило, когда кривая доходности была в положительной области.

Сейчас ситуация такова, что кривая доходности в США (спрэд 10 лет - 3 месяца) инвертировалась в октябре прошлого года. Получается, что с момента инверсии прошло около 8 месяцев. Как уже отмечалось выше, наибольший период от инверсии до начала рецессии в 1973-1981 гг. был 13 месяцев. Кроме того, в настоящее время нет никаких доказательств того, что мы наблюдаем инверсионный экстремум.

Можно сделать вывод, что, исходя из опыта 1970-х, нам, вероятно, придется привыкнуть к инверсии кривой доходности. Также можно сделать вывод, что сегодняшняя траектория «инверсия – рецессия» не выйдет за рамки того, что происходило в 1973-1981 годах, если рецессия начнется к ноябрю этого года.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.