Проблемы с измерением золотых эмоций

- дата: 8 октября 2023 (источник от 20 августа 2018)

В ряде прошлогодних статей я обсуждал ограничения настроений как инструмента для расчета времени на рынке. Поскольку самые надежные индикаторы настроений сейчас свидетельствуют о крайне отрицательном отношении к золоту, самое время вернуться к этой теме, используя в качестве примера текущую рыночную ситуацию.

В предыдущих статьях я упоминал две ловушки настроений, особенно актуальные в текущей ситуации на золотом рынке. Первая связана с тем фактом, что настроения, как правило, следуют за ценой, так что почти наверняка общие настроения будут крайне оптимистичными вблизи важного максимума цены и крайне пессимистичными вблизи важного минимума цены. Другими словами, ничто так не способствует бычьим настроениям сообщества спекулянтов и широкой общественности, как сильный рост цены, и ничто так не способствует их медвежьим настроениям, как крутой спад цены, так что вполне естественно, что максимумы цены ассоциируются с оптимизмом, а минимумы – с пессимизмом. Проблема в том, что хотя важное крайнее значение цены всегда ассоциируется с крайностями в настроениях, крайности в настроениях не обязательно означают важное крайнее значение цены.

Текущая ситуация с вовлеченностью трейдеров в золото показывает, что относительно последних 15 лет спекулятивные настроения сейчас достигли крайнего пессимизма. Отсюда следует, что сейчас есть достаточно связанного с настроениями топлива, чтобы в ближайшие месяцы толкнуть цену золота вверх, но это не значит, что цена близка к устойчивому минимуму. Если цена продолжит падать, то спекулянты, в целом, продолжат терять интерес к длинным позициям и больше интересоваться короткими. Конечно, когда будет достигнут устойчивый минимум цены, он СОВПАДЕТ с очень негативными настроениями, потому что, как я уже говорил, настроения следуют за ценой.

Вторая потенциальная ловушка в том, что то, что составляет крайние настроения, со временем меняется, а значит, не существует никаких абсолютных эталонов. В частности, то, что представляет опасный оптимизм на медвежьем рынке, часто не является проблемой на бычьем рынке, а то, что представляет крайний страх/пессимизм на бычьем рынке, часто не сигнализирует о хорошей возможности для покупки на медвежьем рынке.

Сейчас золото не находится в бычьем рынке. Оно либо все еще погружено в медвежий рынок, начавшийся в 2011 г., либо пребывает в долгосрочном формировании базы. В любом случае будет неразумным слепо предполагать, что то, что представляло крайние настроения в период начиная с 2001 г., в значительной степени связанный с бычьим золотым рынком, представляет крайние настроения сегодня.

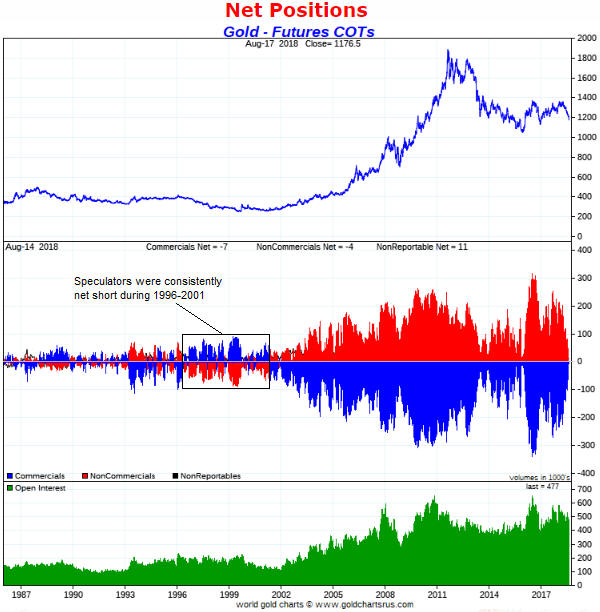

Если оглянуться в прошлое дальше 2001 г., то можно увидеть, что текущие спекулятивные позиции по золотым фьючерсам не обязательно указывают на крайность. Например, следующий график с goldchartsrus.com показывает, что у спекулянтов на золотых фьючерсах Comex в 1996-2001 гг. устойчиво преобладали короткие позиции.

Чистые позиции

Вовлеченность трейдеров в золотые фьючерсы

17 авг. 2018 г.; Закрытие = 1176.5

14 авг. 2018 г., Чистые коммерческие позиции = -7; Чистые некоммерческие позиции = -4; Чистые неподотчетные позиции = 11

В 1996-2001 гг. у спекулянтов устойчиво преобладали короткие позиции

Коммерческие; Некоммерческие; Неподотчетные

Объемы в тыс.

Открытыепозиции; Посл. = 477

Я считаю, что цена золота сильно отскочит вверх от минимума, достигнутого в августе-сентябре. Тем не менее, если фундаментальные показатели не сделают устойчивый разворот в пользу золота (сейчас фундаментальный фон для золота однозначно медвежий), скорее всего, в будущем данные о вовлеченности трейдеров в золото будут показывать намного больше негатива со стороны сообщества спекулянтов, чем сегодня.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.