Сырьевые товары снова на пути к уверенному завершению 2021 года

- дата: 14 декабря 2021 (источник от 13 декабря 2021)

Автор: Оле С. Хансен (Ole S. Hansen)

Вторая неделя декабря обычно является началом тихого периода, когда рынки успокаиваются перед предстоящими праздничными каникулами и Новым годом. Уходящий год пока выглядит исключением, поскольку множество серьезных неопределенностей все еще бросают тень на рынок, тем самым повышая перспективу нестабильной рыночной активности в период, когда ликвидность начнет иссякать.

Первоначальная негативная реакция рынка в начале месяца на новую разновидность коронавируса все же ослабла в течение прошедшей недели. Но сообщения о ее способности быстро распространяться и беспокойство по поводу эффективности существующих вакцин привели к волне новых ограничений, тем самым вновь создав угрозу для экономической активности. В то же время рынку пришлось иметь дело с растущей инфляцией и перспективой возвращения к новому и потенциально агрессивному циклу повышения ставок в США, который, согласно прогнозам, начнется примерно в июне следующего года.

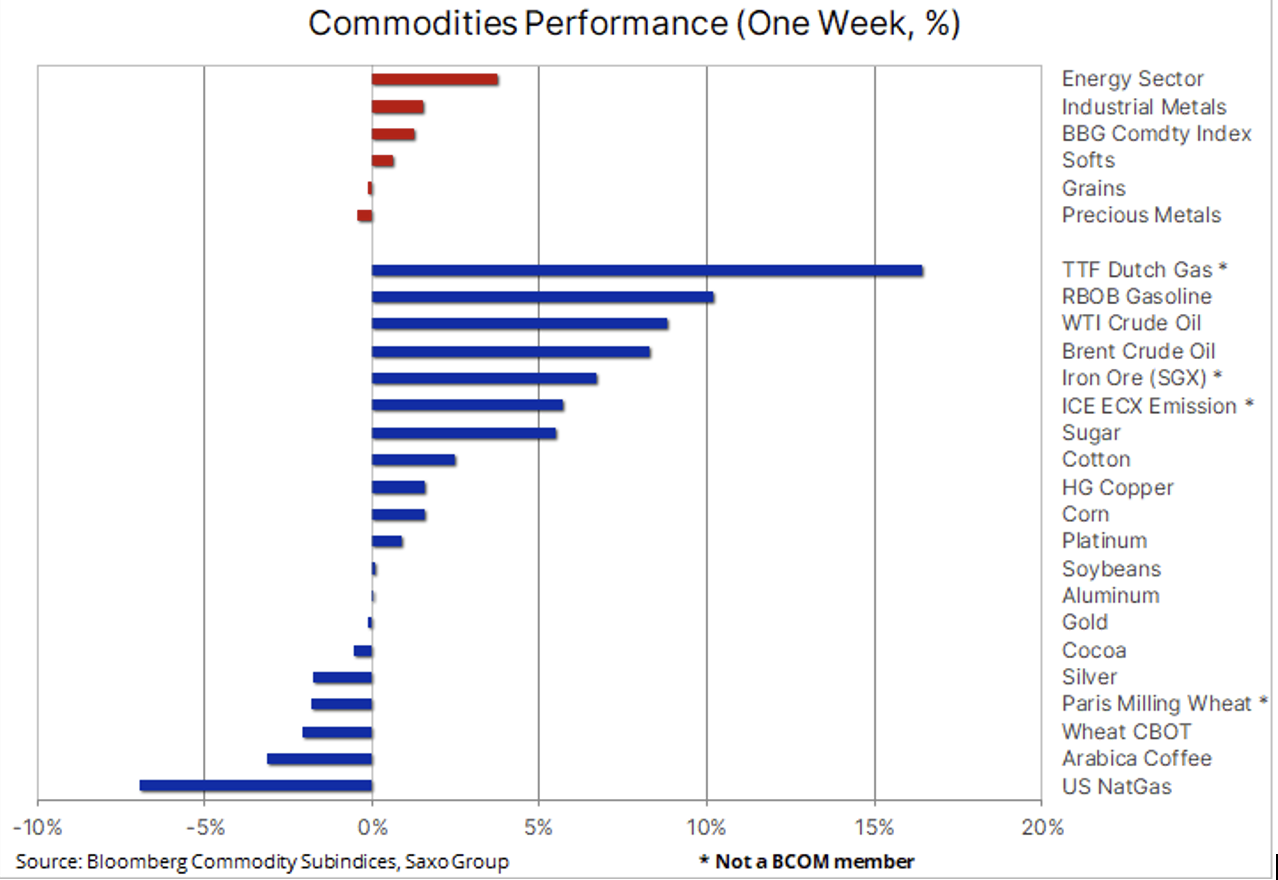

Индекс Bloomberg Commodity Index, который отслеживает корзину основных сырьевых товаров, равномерно распределенных между энергоносителями, металлами и сельским хозяйством, вырос впервые за восемь недель, тем самым закрепив свои очень высокие показатели за 2021 год: +25% в настоящий момент, что является самым сильным годовым скачком с 2000 года. Однако большая часть роста была вызвана тем, что рынок обрел самообладание после распродажи, вызванной омикрон-вариантом на предыдущей неделе.

Учитывая это, неудивительно, что энергетический сектор оказался на вершине: сырая нефть отыграла половину того, что она потеряла во время коррекции с октябрьского пика.

В сельском хозяйстве наблюдалась смешанная динамика: фиксация прибыли отразилась на кофе после достижения десятилетнего максимума, покупатели вернулись к хлопку и сахару после недавней коррекции на +12%. Сектор зерновых торгуется с понижением вторую неделю. Пшеница упала до пятинедельного минимума после того, как Министерство сельского хозяйства США повысило прогноз по мировым запасам. Падение в Чикаго также способствовало снижению недавнего роста фьючерсных контрактов на мукомольную пшеницу из Канзаса и Парижа. В своем ежемесячном обновлении спроса и предложения правительство США повысило уровень мировых запасов пшеницы на конец сезона 2022-23 годов, получив данные о росте производства в России и Австралии, в то время как экспорт из США замедлился из-за высоких цен, сдерживающих спрос.

Промышленные металлы получили поддержку от признаков улучшения перспектив спроса в Китае, несмотря на сохраняющиеся опасения по поводу сектора недвижимости страны. Перспективы сектора промышленных металлов на 2022 год остаются в значительной степени неопределенными, и прогнозистам трудно прийти к единому мнению. Эта неопределенность также помогает объяснить, почему такой важный металл, как медь, находится в волатильности уже почти шесть месяцев.

Начали поступать годовые прогнозы от крупных банков, работающих с сырьевыми товарами, и если перспективы развития энергетики и сельского хозяйства в целом положительные, а драгоценных металлов – отрицательные, в связи с ожиданиями роста краткосрочных ставок и долгосрочной доходности в США, то перспективы развития промышленных металлов неоднозначны. Хотя ожидается, что трансформация энергетики в сторону менее «углеродного» будущего вызовет высокий спрос на многие ключевые металлы, перспективы Китая, где значительная часть спроса связана с сектором недвижимости, в настоящее время являются главной неизвестной, особенно для меди.

Однако за последние несколько месяцев, по нашему мнению, медь показала относительно хорошие результаты, учитывая упомянутые опасения по поводу экономических перспектив Китая и, в частности, его сектора недвижимости. Дополнительные препятствия были созданы более сильным долларом, и центральные банки начали уделять больше внимания инфляции, чем стимулам. Чтобы противостоять этим опасениям, китайское правительство все более громко заявляет о своих планах относительно усиления поддержки бизнеса.

Уже четвертую неделю золото демонстрирует менее чем впечатляющие результаты, и, хотя ему удалось закрепиться выше минимума предыдущей недели на уровне $1761, оно не смогло найти достаточно сильное предложение, чтобы преодолеть сопротивление на уровне $1793 – 200-дневной скользящей средней. Желтый металл испытывает трудности с тех пор, как председатель ФРС Джером Пауэлл дал понять, что FOMC переключил внимание с создания рабочих мест на борьбу с инфляцией.

В ответ на недавний всплеск инфляции ожидания рынка в отношении будущих повышений ставок в США резко возросли, и теперь при повышении ставки на 0,25% запланированы на 2022 год, причем первое ожидается не позднее июня, что на год раньше, чем предполагалось всего несколько недель назад. Именно эти ожидания заставили аналитиков понизить свои прогнозы цен на золото на 2022 год, а некоторые даже предсказывают, что металл может потерять свою популярность и торговаться с понижением в следующем году.

Мы не разделяем эту точку зрения и по-прежнему считаем, что через год золото будет торговаться выше. Однако мы прекрасно понимаем причины такого прогноза аналитиков: они в основном обусловлены ожиданиями роста доходности облигаций, что приведет к росту реальной доходности, которая в течение нескольких лет имела сильную отрицательную корреляцию с ценой золота. Если посмотреть на приведенную ниже корреляцию, то золото должно выдержать первоначальный рост реальной доходности до -0,75% с текущего уровня ниже -1%.

Рост процентных ставок, вероятно, увеличит риски фондового рынка, при этом многие неприбыльные акции с высокими темпами роста могут подвергнуться резкой переоценке. Кроме того, опасения по поводу сохраняющегося уровня государственного и частного долга, увеличение объемов покупок центральных банков и снижение курса доллара после нескольких месяцев укрепления – все это потенциальные факторы, которые могут нивелировать негативное влияние роста доходности облигаций.

На данный момент золоту нужен толчок, и после того, как ноябрьский индекс потребительских цен вырос до 6,8%, самого высокого показателя с 80-х годов, внимание инвесторов переключится на заседание FOMC 15 декабря от которого ожидают дополнительных указаний относительно темпов сокращения поддержки и сроков будущих повышений ставок. Поскольку серебро продолжает отставать, пережив недавнюю коррекцию на 14%, потенциал роста до конца года выглядит ограниченным. Спекулянты сократили большую часть длинных позиций, которые были на фьючерсном рынке во время попытки прорыва в начале ноября, но для того, чтобы они вернулись на сторону покупателя, технический прогноз должен значительно улучшиться.

Недельное восстановление нефти после недавнего спада, связанного с омикроном, замедлилось после того, как исследование показало, что новый вариант в 4,2 раза более трансмиссивен, чем дельта, что привело к росту количества заболевших, а вместе с ним и к новым ограничениям на передвижение в нескольких странах. Негативное краткосрочное воздействие на мобильность в связи с появлением новых вариантов стало менее значительным, поскольку вакцины защищают систему здравоохранения от разрушения. На данный момент рынок ожидает, что распространение вируса, несмотря на высокий уровень заражения, продемонстрирует ту же картину, что предотвратит серьезное падение мобильности и спроса на топливо.

Несмотря на возможную задержку на несколько кварталов, мы по-прежнему придерживаемся долгосрочного «бычьего» взгляда на нефтяной рынок, поскольку ему предстоят годы вероятного недоинвестирования, ведь нефтяные компании теряют аппетит к крупным проектам, отчасти из-за неопределенного долгосрочного прогноза спроса на нефть, но также все больше из-за ограничений на кредитование, накладываемых на банки и инвесторов в связи с акцентом на ESG и «зеленые» преобразования.

Краткосрочный прогноз зависит от того, смогут ли Brent и WTI закрепиться выше 200-дневных скользящих средних на уровнях $73 и $69,80 соответственно. Несомненно, главной угрозой для этой поддержки остаются опасения по поводу вируса и его способности представлять большую угрозу, чем дельта-вариант.

Источник: Saxo Group

Природный газ: Пока газовый рынок США пытался оправиться от двухмесячного падения более чем на 40%, вызванного мягкой зимней погодой в центральной и восточной частях США, на рынке газа и электроэнергии ЕС дела все ухудшались. Сочетание временного прекращения поставок с гигантского норвежского месторождения Тролль, геополитических рисков, связанных с Украиной, проблемных зимних поставок из России, морозной погоды и быстро сокращающихся запасов – все это способствовало тому, что месячный эталонный голландский TTF вновь превысил 100 евро за МВт-ч или 34 доллара за ММБТЕ.

Поскольку растущий спрос на уголь привел к тому, что стоимость в ЕС достигла рекордной отметки в €90 за тонну, а затем подверглась 12% коррекции из-за ликвидации спекулятивных длинных позиций, стоимость электроэнергии также резко возросла. В Германии однолетний контракт на базовую нагрузку достиг рекордной отметки в €192 за МВт/ч, что более чем в 5 раз превышает среднее долгосрочное значение. С учетом текущей траектории потребления газа и отсутствия признаков появления дополнительных поставок из России, риск истощения запасов до весны остается главной угрозой для европейского рынка и основной причиной того, что цены на газ находятся на достаточно высоком уровне, чтобы убить спрос.

Ожидается, что до 22 декабря ЕС примет решение о том, должны ли инвестиции в газовую и ядерную энергетику быть признаны климатически безопасными. За разработкой системы классификации «зеленых» инвестиций ЕС пристально следят инвесторы во всем мире, и потенциально она может привлечь миллиарды евро частного финансирования для содействия «зеленому» переходу, особенно учитывая необходимость сокращения использования угля – крупнейшего загрязнителя окружающей среды.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.