Что такое «реальная» процентная ставка?

- дата: 9 сентября 2021 (источник от 23 августа 2021)

Реальная процентная ставка – это номинальная процентная ставка, скорректированная по ожидаемому изменению покупательной способности соответствующей валюты, где ключевое слово – «ожидаемому». Речь не идет о номинальной процентной ставке, скорректированной по потере валютой покупательной способности за какой-либо предшествующий период.

Когда вы покупаете ценную бумагу, приносящую проценты, ваш «реальный» доход будет определяться будущим изменением покупательной способности валюты. Например, реальная доходность облигации со сроком, истекающим через 12 месяцев, будет определяться изменением покупательной способности валюты за следующие 12 месяцев, а не за предыдущие 12 месяцев. Конечно, когда вы покупаете ценную бумагу, вы не можете знать, что произойдет с покупательной способностью валюты в будущем, но ваше решение о покупке будет основано на номинальной доходности, предлагаемой ценной бумагой, и на том, что вы ОЖИДАЕТЕ от валюты. То, что происходило с покупательной способностью валюты в прошлом, актуально лишь постольку, поскольку это влияет на ожидания инвесторов.

Следовательно, неуместно оценивать «реальную» процентную ставку, вычитая из текущей номинальной доходности какой-нибудь показатель исторической потери покупательной способности, такой как процентное изменение индекса потребительских цен (ИПЦ) за последние 12 месяцев. В таком случае будет получена бессмысленная цифра, даже если бы ИПЦ был действенным индикатором потери покупательной способности.

Как следствие, многочисленные статьи и отчеты, пытающиеся объяснить, как цена чего-либо реагирует на изменения реальной процентной ставки, где реальная процентная ставка вычисляется путем вычитания из текущей номинальной процентной ставки изменения ИПЦ за какой-то предшествующий период, можно отнести к категории «даже не ошибочные». Они просто бессмысленные.

Следует оговориться, что ИПЦ и подобные ценовые индексы изначально некорректные индикаторы «инфляции», но даже если бы они были хорошими ее показателями, было бы бессмысленно вычитать историческое изменение индекса из сегодняшней номинальной процентной ставки, пытаясь оценить «реальную» доходность.

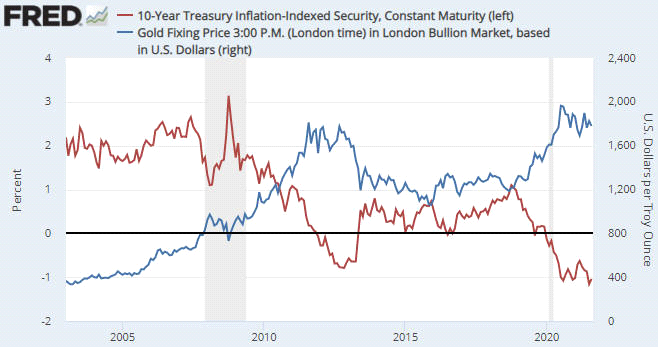

Если нас в первую очередь интересует влияние процентных ставок и «инфляции» на цены активов, товарных ресурсов и золота, то цифры, имеющие значение, – это сегодняшние номинальные процентные ставки и инфляционные ожидания. В США с помощью этих цифр получают доходность ценных бумаг Казначейства с защитой от инфляции (TIPS): доходность TIPS – это номинальная доходность минус ожидаемый ИПЦ. Доходность TIPS – не точный индикатор реальной процентной ставки в абсолютном смысле, но точный показатель ТРЕНДА реальной процентной ставки и того, высокая или низкая она сегодня в сравнении с прошлым.

На следующем графике доходность 10-летних TIPS сравнивается с долларовой ценой золота. Очевидна отрицательная корреляция (тренд доходности TIPS часто противоположен тренду цены золота), особенно с 2007 г. Однако отрицательная корреляция действует не всегда, потому что цена золота не определяется исключительно реальной процентной ставкой. Есть ряд других фундаментальных факторов, включая кредитные спреды и кривую доходности (доходность TIPS лишь одна из семи входных переменных нашей модели истинных фундаментальных показателей золота).

10-летние ценные бумаги Казначейства США, индексируемые по инфляции, с постоянным сроком (слева)

Цена золотого фиксинга в долларах США на 15:00 (по лондонскому времени) на Лондонском рынке драгоценных металлов (справа)

Проценты; Долларов США за унцию

TIPS впервые были выпущены в 1997 г., и данные Федеральной резервной системы, использовавшиеся в вышеприведенном графике, начинаются лишь с 2003 г., так что рынок TIPS не может сказать нам, что происходило с реальными процентными ставками в 1970-х и 1980-х. Однако недоступность действенных цифр или методологии не оправдывает использование фальшивых цифр или методологии.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.