Золото и реальные процентные ставки

- дата: 7 апреля 2024 (источник от 16 ноября 2016)

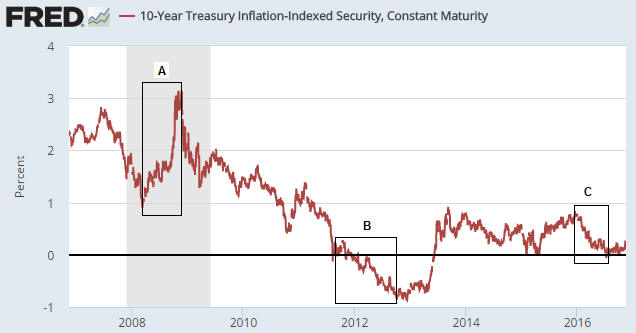

Благодаря такому отношению между золотом и реальной процентной ставкой, цена на золото часто будет двигаться в направлении противоположном доходности десятилетней государственной облигации США с поправкой на инфляцию (TIPS). Все это потому, что доходность TIPS является практичным, хотя и теоретическим неверным, заменителем реальной процентной ставки. Например, резкий рост доходности TIPS с марта по ноябрь 2008 года (период А на графике ниже) совпал со значительным падением цены на золото, а многолетнее падение этой доходности с пика ноября 2008 года совпало с многолетним периодом роста цены на металл.

Тем не менее, отметим, что падение доходности TIPS продолжалось до сентября 2012 года, тогда как цена на золото достигла пика в сентябре 2011 года. Период расхождения отмечен «B» на графике.

Тот факт,

что цена на золото перестала двигаться с реальной процентной ставкой в течение

12 месяцев с сентября 2011 года, связан с тем, что реальная процентная ставка –

один из шести фундаментальных факторов, влияющих на цену на золото*. Другие

фундаментальные факторы стали отрицательными для золота во второй половине 2011

года или в первой половине года 2012, тем самым противопоставив себя бычьему

влиянию падающих реальных процентных ставок. Тем не менее, значительное

ослабление цены на золото проявилось лишь после начала роста реальной

процентной ставки.

Реальная процентная ставка достигла следующего после 2011 года пика в декабре 2015 года, приблизительно в тот же самый момент, когда ФРС впервые подняла ставки. Понижательный разворот реальных процентных ставок декабря 2015 года ознаменовал немедленное начало роста цены на золото.

Самое

последнее дно реальной процентной ставки произошло в начале июля (период C

на графике ниже) и совпало почти день в день с максимумом цены на золото.

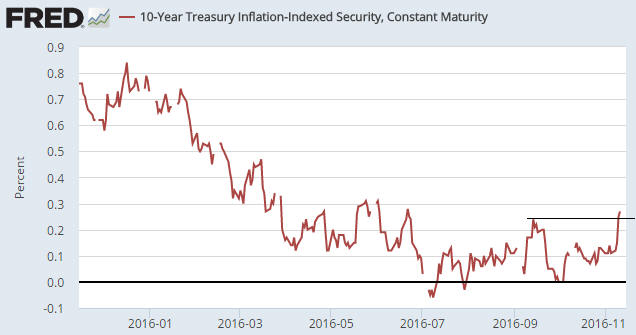

До победы Трампа (Trump) на выборах нельзя было точно сказать является ли порывистое боковое движение реальной процентной ставки с начала июля «передышкой» в рамках продолжающегося падения или началом нового повышательного тренда. Поэтому до прошлой недели я считал этот фундаментальный золотой фактор нейтральным. Ветер перестал быть попутным, но не стал встречным.

График ниже

показывает, что одним из последствий последовавшей за окончанием выборов на

прошлой неделе волатильности стал повышательный прорыв доходности 10-летних TIPS

из 4-месячного канала. А это значит, что «реальные процентные ставки» временно

стали встречным ветром для золота.

Доходность TIPS – это лишь один из шести фундаментальных факторов для цены на золото в долларах США, но ее изменение после выборов чуть сдвинуло общий баланс от нейтрального к чуть медвежьему для золота. Все это не станет препятствием для многонедельного восстановления цены на золото, но следующее крупное ралли не начнется, пока фундаментальный фон не будет более позитивным.

*Другими фундаментальными факторами, определяющими цену на золото, являются: кривая доходности американских государственных облигаций (выраженная в разнице доходности между 10-летней и 2-летней облигаций), кредитные спреды (выраженные в отношении IEF/HYG), относительная сила банковского сектора (выраженная в отношении BKX/SPX), котировки доллара США и общая тенденция для цен на ресурсы.

НОВЫЙ YOUTUBE КАНАЛ GOLDENFRONT.RU СМ. ЗДЕСЬ.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.